- ایران نفت خام را به شهروندان خود پیش فروش می کند تا با تحریم های ایالات متحده مبارزه کند

- پرداخت Cardano را بپذیرید - ADA

- چگونه "استخرهای تاریک" می تواند به بازارهای سهام عمومی کمک کند

- بهترین سیستم تجارت حرفه ای Renko Forex و تجزیه و تحلیل فنی

- 10 راه برای ساختن ثروت سریع

- کنترل خطر

- ترکیب نمونه کارها

- بررسی و رتبه بندی Roboforex

- 5 ویژگی معامله گران برنده (در Betfair)

- مگسوگرام

آخرین مطالب

امکانات وب

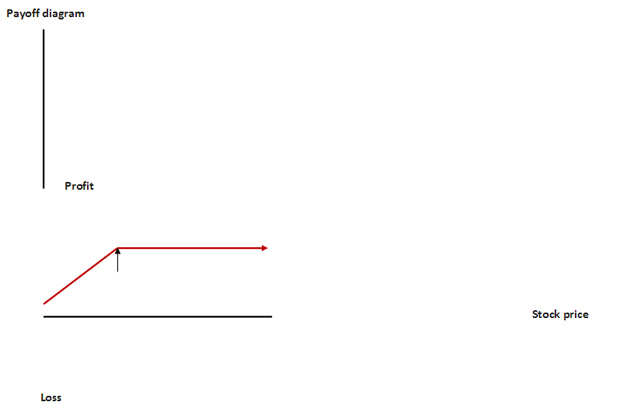

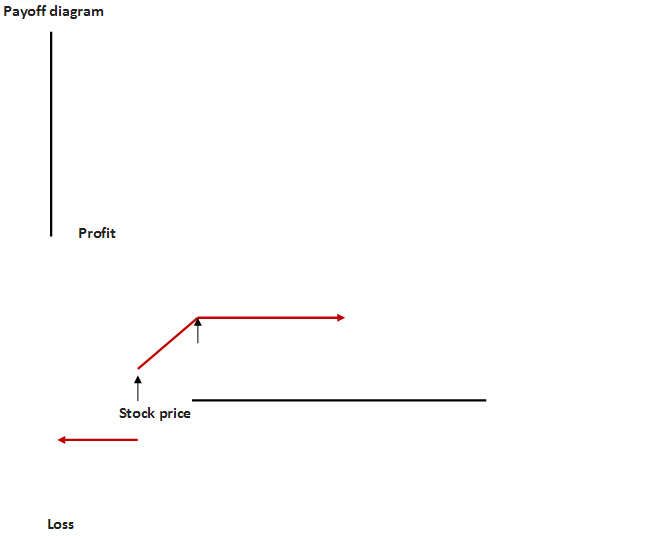

تعریف: استراتژی گزینه های یقه شامل نگه داشتن سهام یک امنیت اساسی در حالی که همزمان خرید محافظ و نوشتن گزینه های تماس برای همان اساسی است. از نظر فنی با استراتژی تماس تحت پوشش با کوسن یک محافظ یکسان است. علاوه بر این یک محافظ ، سرمایه گذار را از خسارات بزرگ به دلیل سقوط نمایی غیر منتظره در قیمت زیرین محافظت می کند. در یک استراتژی تماس تحت پوشش ، کوانتومی از ریسک تعبیه شده در تجارت محدود اما بزرگ است. یک معامله گر گزینه می تواند با خرید یک گزینه Put ، خطر ضرر را از بین ببرد. به همین دلیل ، یقه های گزینه ای نیز به عنوان بسته بندی لگد نامیده می شوند. در این استراتژی ، کوانتوم ریسک و پاداش محدود است. چشم انداز معامله گر گزینه های یقه برای امنیت اساسی خنثی است.

توضیحات: در یک تجارت گزینه تماس ، دو همتای درگیر یک نویسنده گزینه تماس و خریدار گزینه تماس هستند. این دو طرف در مورد جهت قیمت امنیتی ضد نظر دارند. خریدار گزینه تماس معتقد است که قیمت امنیت زیرین افزایش می یابد در حالی که نویسنده گزینه تماس احساس می کند قیمت امنیت زیرین کاهش می یابد.

یک نویسنده گزینه موظف است زیربنای آن را با همان قیمت اعتصاب بفروشد که در آن خریدار گزینه از سمت راست خود استفاده می کند. خریدار گزینه حق خود را تنها در صورتی که دارای ارزش ذاتی باشد ، اعمال می کند. برای خریدار گزینه تماس ، اگر قیمت اعتصاب کمتر از قیمت بازار زیرین باشد ، یک گزینه ذاتی دارد. برای یک نویسنده گزینه تماس با دیدگاه مخالف ، اگر قیمت اعتصاب بالاتر از قیمت بازار زیرین باشد ، این گزینه در پول خواهد بود.

از این رو ، برخلاف اعتقاد نویسنده گزینه تماس ، اگر قیمت بازار سرهای زیرین به سمت شمال باشد ، پس کوانتومی از ضرر که او متحمل می شود نیز همزمان افزایش می یابد. بنابراین ، از لحاظ تئوریکی ، ریسک کوانتومی که در تجارت ریخته می شود برای او نامحدود است.

اگر قیمت بازار زیربنایی مطابق با اعتقاد نویسنده گزینه تماس کاهش یابد ، او فرصتی برای کسب سود از تجارت دارد. با این حال ، حداکثر پتانسیل سود محدود به حق بیمه ای است که از نوشتن گزینه تماس دریافت می کند. از آنجا که حداکثر سود محدود به حق بیمه به دست آمده است ، نویسندگان گزینه تماس از گزینه های پولی که حق بیمه آنها زیاد است ، تجارت می کنند.

1. تجارت: یک تماس بنویسید 2. چشم انداز امنیت زیربنایی برای نویسنده گزینه: Bearish 3. خطر: نامحدود 4. پاداش: محدود 5. یکبار شکست: قیمت اعتصاب به علاوه حق بیمه دریافت شده از فروش تماس.

یک استراتژی گزینه های یقه با یک استراتژی تماس تحت پوشش یکسان است. در این استراتژی ، یک معامله گر گزینه ای گزینه تماس را می نویسد و همزمان با خرید سهام زیربنایی. یک معامله گر گزینه ای به این استراتژی متوسل می شود که چشم انداز وی در مورد محدوده زیربنایی از خنثی تا کمی صعودی باشد. کوانتومی از ریسک ناشی از کاهش قیمت بازار زیرین محدود است ، اما قابل توجه است. Quantum of Profer نیز محدود است زیرا Trader Option احتمال کسب درآمد افزایش یافته را با نوشتن گزینه CALL پیش بینی می کند. نقطه Breakeven از تجارت برابر با قیمت خرید قیمت زیرین منهای حق بیمه دریافت شده است.

در این استراتژی

حداکثر سود برابر است

حق بیمه دریافت + قیمت اعتصاب گزینه تماس - قیمت خرید زیرین

حداکثر سود هنگامی حاصل می شود که قیمت زیرین بالاتر از قیمت اعتصاب گزینه تماس باشد. ضرر در شرایطی متحمل می شود که قیمت زیرین کمتر از قیمت خرید آن برای حق بیمه دریافت شده باشد.

در استراتژی یقه ، Trader Option به یک استراتژی تماس تحت پوشش متوسل می شود ، همانطور که در بالا با افزودن یک محافظ محافظ توضیح داده شد. بنابراین ، استراتژی کامل که در اینجا به کار رفته است ، خرید سهام یک شرکت زیرین است در حالی که همزمان نوشتن گزینه های تماس و خرید محافظت از آن. هر دو گزینه تماس و قرار داده شده از گزینه های پول با همان تاریخ انقضا و از نظر تعداد قراردادها برابر نیستند.

در یک تجارت گزینه ، همتایان همانند تجارت گزینه تماس هستند. اما نظرات آنها در مورد جهت قیمت تغییر امنیتی اساسی. خریدار گزینه Put معتقد است که قیمت امنیت در حال سقوط است در حالی که نویسنده گزینه Put معتقد است که قیمت امنیت زیرین افزایش می یابد. اگر قیمت اعتصاب بیش از قیمت فعلی بازار زیربنایی باشد ، گفته می شود که گزینه قرار داده شده در پول است. این بدان معناست که از ارزش ذاتی برخوردار است که باعث می شود خریدار گزینه Put از حق خود استفاده کند. سناریو

1. معامله: خرید یک قرارداد خرید 2. چشم انداز اوراق بهادار اساسی برای خریدار اختیار معامله: نزولی 3. ریسک: محدود 4. پاداش: محدود 5. نقطه سربه سر: قیمت اعتصاب منهای حق بیمه پرداختی خرید یک گزینه فروش از قیمت خرید محافظت می کند. معامله گر اختیار معامله در برابر حرکت نزولی شدید در قیمت زیربنا. این به این دلیل است که خریدار اختیار خرید زمانی اختیار خود را اعمال می کند که ارزش ذاتی داشته باشد، به این معنی که قیمت عملیاتی بالاتر از قیمت کالای اساسی باشد.

در این استراتژی

حداکثر سود برابر است با

قیمت اعتصاب تماس کوتاه - قیمت خرید کالای اساسی + حق بیمه خالص دریافتی با تعدیل کمیسیون

حداکثر سود زمانی به دست می آید که قیمت کالای پایه بزرگتر یا برابر با قیمت معامله کوتاه باشد.

حداکثر ضرر برابر است با

قیمت خرید زیربنا - قیمت اعتصاب قرارداد بلند مدت - حق بیمه خالص دریافتی تعدیل شده برای کمیسیون

حداکثر زیان زمانی متحمل می شود که قیمت کالای اساسی کمتر یا برابر با قیمت معامله خرید بلند مدت باشد.

فرض کنید یک معامله گر اختیار خرید 100 سهم از سهام X را با قیمت بازار 30 روپیه به ازای هر سهم در دسامبر خریداری می کند. او تصمیم می گیرد با نوشتن یک Call خارج از پول در سری ژانویه با قیمت 33 روپیه به قیمت 5 روپیه، یک یقه ایجاد کند. در همان زمان، او یک گزینه از پول ژانویه را با قیمت 28 روپیه خریداری می کند. 3.

بنابراین، او 3000 روپیه (100*30) برای خرید سهام و 300 روپیه (100*3) برای Put می پردازد. او برای نوشتن گزینه تماس 500 روپیه (100*5) دریافت می کند. بنابراین، کل هزینه برای تجارت برابر با (3000+300-500) معادل 2800 روپیه است.

سناریو 1

فرض کنید قیمت سهام به 35 روپیه افزایش یافت. در این صورت، معامله گر متوجه می شد که ارزش سهام او به (100*35) = 3500 روپیه افزایش یافته است.

از آنجایی که او فروشنده گزینه Call است، انتظار داشت قیمت کالای اساسی کاهش یابد. اما قیمت آن در واقع افزایش یافته است. خریدار اختیار خرید از حق خود استفاده می کند و گزینه Call را به قیمت 33 خرید می کند که کمتر از قیمت پایه که 35 است. بنابراین فروشنده با فروش 3300 روپیه (33*100) را دریافت کرد. گزینه های تماس.

برای خریدار اختیار خرید، در صورتی که قیمت معامله بالاتر از قیمت کالای اساسی باشد، یک اختیار در پول است. در این صورت چون قیمت اعتصاب 28 کمتر از CMP موجودی است که 35 است و بنابراین اختیار برای او بی ارزش می شود.

سود خالص حاصل از معامله = 3500 روپیه 3300 روپیه +50 0-300 = 400

سناریو 2

اکنون فرض کنید که قیمت زیرین در روز انقضا به 20 روپیه کاهش یافته است. در این حالت ، ارزش نگه داشتن سهام معامله گر گزینه (100*20) برابر با 2000 روپیه است. از آنجا که او گزینه فروش تماس است ، حرکت زیرین مطابق با انتظارات وی است. اگر قیمت اعتصاب کمتر از قیمت زیرین باشد ، خریدار گزینه تماس حق خود را اعمال می کند. در این حالت ، قیمت اعتصاب 33 روپیه بیشتر از CMP 20 روپیه است. از این رو ، او حق خود را اعمال نمی کند. نویسنده گزینه باید با حق بیمه ای که از معامله 500 روپیه (5*100) دریافت کرده است ، محاکمه شود.

با این حال ، او همچنین خریدار یک محافظ است. برای خریدار گزینه Put ، اگر قیمت اعتصاب بالاتر از قیمت زیرین باشد ، گزینه وی در پول است. در این حالت ، قیمت اعتصاب 28 روپیه بالاتر از CMP 20 روپیه است. از این رو ، او حق خود را اعمال می کند. بنابراین ، او به جای 20 روپیه ، زیر 28 روپیه را به فروش می رساند تا سود روپیه (2،800-2،000) = 800 روپیه کسب کند.

فاکتورسازی در حق بیمه ، سود حاصل از تجارت گزینه برابر با 1000 روپیه است (800+500-300)

- اخبار بیشتر را بخوانید

- گزینه های تماس

- محافظ

- گزینه های یقه

- استراتژی تماس تحت پوشش

- بسته های پرچین

- قطع کننده مدار

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب :

نویسنده : شهره لرستانی

بازدید : 31

آرشیو مطالب

خبرنامه