- ایران نفت خام را به شهروندان خود پیش فروش می کند تا با تحریم های ایالات متحده مبارزه کند

- پرداخت Cardano را بپذیرید - ADA

- چگونه "استخرهای تاریک" می تواند به بازارهای سهام عمومی کمک کند

- بهترین سیستم تجارت حرفه ای Renko Forex و تجزیه و تحلیل فنی

- 10 راه برای ساختن ثروت سریع

- کنترل خطر

- ترکیب نمونه کارها

- بررسی و رتبه بندی Roboforex

- 5 ویژگی معامله گران برنده (در Betfair)

- مگسوگرام

آخرین مطالب

امکانات وب

علاوه بر پسران الکترونیکی مجلات علمی در همان زمان انتشار ، مقالات و مطالب منتشر شده در این رسانه را مشاهده کنید

به لطف هشدارها و اخبار در همه زمان ها مطلع شوید

دسترسی به تبلیغات منحصر به فرد در اشتراک ها ، نسخه ها و دوره های معتبر

از اول ژانویه سال 2019 ، این مجله به ناشر جدید ، ویرایش - خدمات انتشارات دانشگاه مورسیا منتقل شده است. بررسی حسابداری حسابداری-اسپانیایی (RC-SAR) مجله بین المللی تحقیقات انجمن اسپانیایی اساتید دانشگاه حسابداری است. این امر از سال 1997 با یک تناوب نیمساله ، با هدف کمک به توسعه دانش حسابداری ، بدون وقفه انجام شده است. بررسی حسابداری اسپانیا مجله بین المللی علمی انجمن دانشگاهیان حسابداری اسپانیا است. ویرایش شده به صورت دوسالانه از سال 1997 ، مقالات تجربی و نظری را منتشر می کند ، با دیدگاه های بین رشته ای ، که دیدگاه های جدیدی را در تحقیقات حسابداری از دیدگاه ملی ، بین المللی یا سازمانی ارائه می دهد. تمام مقالات موجود در مجله تحت نمایشگاه تحریریه و بررسی همسالان دو کور قرار گرفته اند.

فهرست بندی شده در:

شاخص استناد به علوم اجتماعی/محتویات فعلی-اجتماعی و علوم رفتاری (WOS) ، Scopus ؛به صورت معتبر ؛می گویدresh ؛dialnet ؛isoc-economy ؛میزار ؛Latindex ؛حسابداری و مالیات ProQuest ؛repec ؛اولریش ؛دوج ؛EBSCO ؛CIR ، REDALYC و Google Scholar

ما را دنبال کنید:

ضریب تأثیر میانگین تعداد استنادهای دریافت شده در یک سال را برای آثار منتشر شده در انتشار در طی دو سال گذشته اندازه گیری می کند.

© Clarivate Analytics ، گزارش های استناد به ژورنال 2021

Citescore میانگین استنادهای دریافت شده در هر مقاله منتشر شده را اندازه گیری می کند.

SJR یک متریک معتبر است که بر اساس این ایده که همه استنادات یکسان نیستند ، است. SJR از الگوریتمی شبیه به رتبه Google Page استفاده می کند. این یک اقدام کمی و کیفی برای تأثیر یک انتشار است.

SNIP اجازه می دهد تا تأثیر مجلات در زمینه های مختلف موضوعی را با هم مقایسه کند ، و تفاوت در احتمال احضار شدن مجلات از موضوعات مختلف را تصحیح می کند.

- خلاصه

- کلید واژه ها

- طبقه بندی ژل

- خلاصه

- کلید واژه ها

- خلاصه

- کلید واژه ها

- طبقه بندی ژل

- خلاصه

- کلید واژه ها

- کدهای ژل

- معرفی

- تنظیم نهادی

- پیش زمینه و توسعه فرضیه ها

- طرح پژوهش

- داده ها

- متغیرها و مدل ها

- نتایج تجربی

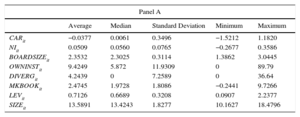

- آمار توصیفی

- تست های چند متغیره

- تجزیه و تحلیل میزان حساسیت

- نتایجی که اظهار شده

- تضاد علاقه

- کتاب مقدس

ما نقش مدیران منصوب شده توسط بانکها و کسانی را که توسط صندوق های سرمایه گذاری منصوب شده اند در اطلاع رسانی درآمدهای حسابداری در یک محیط پایین حمایت از سرمایه گذار با حضور زیاد مدیران نهادی ، مطالعه می کنیم. نتایج حاکی از آن است که نقش نظارت مدیران منصوب شده توسط بانک ها و صندوق ها باعث افزایش حمایت از سرمایه گذار و افزایش اعتماد به نفس بازار در اطلاعات حسابداری می شود. این مقاله پیامدهای جالب دانشگاهی و سیاسی برای بحث در مورد میزان مناسب درگیری نهادی در حاکمیت شرکت ها دارد ، و خاطرنشان می کند که هنگام تجزیه و تحلیل نقش سرمایه گذاران نهادی ، محققان باید مشارکت سرمایه گذاران را در سایر مکانیسم های کنترل شرکت ها مانند هیئت مدیره در نظر بگیرند. از کارگردانانما با نشان دادن اینكه ، در یك محیط ضعیف نظارتی و حفاظت از سرمایه گذاران پایین ، یكی از راه هایی كه سرمایه گذاران نهادی نقش نظارت را بازی می كنند ، از طریق تأثیرگذاری بر کیفیت درآمد در هنگام سهامدار و اعضای هیئت مدیره ، به ادبیات مشاركت می كنیم.

LOS RESHINGADOS SUGIEREN QUE EL CONTROL EJERCIDO POR LOS CONSEJEROS QUE LOS CONTESES DE LAS ENTIDADES BANCARIAS Y DE LOS FONDOS DE INVERSIón MEJORA LA LA LOS INVERSORES E Inflermenta La Credibilidad Deplatación Contable Divululgada.como es el consejo de Administración. Tiempo ، Consejeros y accionistas de la empresa.

هیئت مدیره می تواند نقش مهمی در کنترل مشکلات آژانس داشته باشد. از دیدگاه آژانس ، توانایی هیئت مدیره به عنوان یک مکانیسم نظارت مؤثر به استقلال مدیریت آن بستگی دارد (بیزلی ، 1996). به نظر نمی رسد که مدیران مستقل در کشورهای کمونیستی واقعاً کارآمد باشند ، با این حال ، با این حال ، برخی از نویسندگان تأکید می کنند که نقش نظارت در این محیط ها توسط مدیران مستقل بازی نمی شود ، همانطور که تحقیقات بریتانیا و ایالات متحده نشان می دهد ، اما توسط مدیران منصوب شده توسط سرمایه گذاران نهادی.< Pan> هیئت مدیره می تواند نقش مهمی در کنترل مشکلات آژانس داشته باشد. از دیدگاه آژانس ، توانایی هیئت مدیره به عنوان یک مکانیسم نظارت مؤثر به استقلال مدیریت آن بستگی دارد (بیزلی ، 1996). به نظر نمی رسد که مدیران مستقل در کشورهای کمونیستی واقعاً کارآمد باشند ، با این حال ، با این حال ، برخی از نویسندگان تأکید می کنند که نقش نظارت در این محیط ها توسط مدیران مستقل بازی نمی شود ، همانطور که تحقیقات بریتانیا و ایالات متحده نشان می دهد ، اما توسط مدیران منصوب شده توسط سرمایه گذاران نهادی. از دیدگاه آژانس ، توانایی هیئت مدیره به عنوان یک مکانیسم نظارت مؤثر به استقلال مدیریت آن بستگی دارد (بیزلی ، 1996). به نظر نمی رسد که مدیران مستقل در کشورهای کمونیستی واقعاً کارآمد باشند ، با این حال ، با این حال ، برخی از نویسندگان تأکید می کنند که نقش نظارت در این محیط ها توسط مدیران مستقل بازی نمی شود ، همانطور که تحقیقات بریتانیا و ایالات متحده نشان می دهد ، اما توسط مدیران منصوب شده توسط سرمایه گذاران نهادی.

حضور مدیران منصوب شده توسط سرمایه گذاران نهادی (ما آنها را مدیران نهادی می نامیم) در هیئت مدیره در همه کشورهای OECD در حال افزایش است و بر این اساس ، موسسات در مدیریت شرکت های کشورهای تحت سلطه بانکی تأثیرگذارتر می شوند. اگرچه تحقیقات قبلی بینش قابل توجهی در مورد رابطه بین سرمایه گذاران نهادی و کیفیت گزارش ارائه داده است (احمد ، حسین ، و آدامز ، 2006 ؛ Bona-Sánchez et al. ، 2013 ؛ Chung ، Firth ، & Kim ، 2002 ؛ Lobo & Yang ، 2001 ؛Siregar & Utama ، 2008) ، شواهد موجود مختلط است و نتوانسته است نقش این سهامداران را به عنوان مدیر در نظر بگیرد. با این وجود ، مدیران نماینده سرمایه گذاران نهادی بخش مهمی از تابلوها را در برخی از کشورهای اروپایی تشکیل می دهند. بنابراین ، طبق گفته ها (مبارزات ، 2011) ، مدیران منصوب شده توسط سرمایه گذاران نهادی 40 ٪ از مدیر در اسپانیا ، 22 ٪ در فرانسه و 13 ٪ در ایتالیا را تشکیل می دهند. در مقابل ، آنها فقط 2 ٪ از مدیر شرکت های انگلیسی را تشکیل می دهند. همانطور که این گزارش نشان می دهد ، حضور مدیران نهادی نیز در بین کشورهای قاره ای بسیار متفاوت است ، همانطور که با اهمیت واسطه های مالی به عنوان ارائه دهنده منابع ، تمرکز مالکیت بالا و بانک ها به عنوان سهامداران مربوطه مشخص می شود (به عنوان مثال ، نسبت مدیران نهادی در هیئت های آلمانیفقط 8 ٪). بر خلاف محیط آنگلوساکسون ، نقشی که توسط سرمایه گذاران نهادی در هنگام اعضای هیئت مدیره اعمال می شود ، آنها را قادر می سازد تا بخشی از فرآیند تصمیم گیری داخلی باشند (به عنوان مثال ، وینشتاین و یافت ، 1998). از آنجا که سرمایه گذاران نهادی آن به طور همزمان سهامداران اصلی و مدیران بسیار نماینده هستند ، اسپانیا یک سناریوی منحصر به فرد برای تجزیه و تحلیل چگونگی حضور مدیران نهادی در هیئت مدیره بر کیفیت درآمد گزارش شده است. بنابراین ، ما نقش مدیران نهادی را در اطلاع رسانی درآمدهای حسابداری در نمونه ای از شرکتهای ذکر شده اسپانیایی بین سالهای 2004 تا 2010 تجزیه و تحلیل می کنیم. علاوه بر این ، اگرچه تئوری آژانس بر تحقیقات در مورد هیئت مدیره حاکم است ، ما از رویکردهای نظری دیگری مانند تئوری منابع استفاده می کنیم، تئوری مباشرت و تئوری وابستگی به منابع برای ارائه بینش در مورد نقش مدیران نهادی.

هیچ مطالعه قبلی در نظر نگرفته است که مدیران منصوب شده توسط سرمایه گذاران نهادی چگونه بر ویژگی های سود حسابداری در یک محیط کم حمایت از سرمایه گذار با حضور زیاد مدیران نهادی تأثیر می گذارند. بنابراین، مقاله ما به دنبال پر کردن این شکاف در ادبیات با مطالعه تأثیر مدیران منصوب شده توسط انواع مختلف سرمایه گذاران نهادی بر اطلاعات سود است. بر این اساس، ما بین مدیران منصوب بانک ها و مدیران منصوب توسط صندوق های سرمایه گذاری تفاوت قائل می شویم. ما فکر میکنیم که آنها ممکن است در انگیزهها و توانایی نظارت بر مدیران و کاهش مشکلات اطلاعات نامتقارن تفاوتهایی داشته باشند و این تفاوتها ممکن است بر ویژگیهای سود حسابداری تأثیر بگذارد.

از این نظر، سرمایه گذاران نهادی را نباید به عنوان یک گروه همگن در نظر گرفت، زیرا آنها می توانند سطوح مختلفی از نفوذ و توانایی اعمال کنترل در تصمیم گیری شرکتی داشته باشند (آلمازن، هارتزل، و استارکس، 2005؛ چن، الدر، و هسیه، 2007).؛ López-iturriaga و همکاران، 2016). با توجه به ادبیات، بسته به افق سرمایه گذاری و روابط تجاری، سرمایه گذاران نهادی می توانند رفتار مدیریتی کوتاه مدت را تشویق کنند (بهید، 1993؛ فروت، شارفشتاین، و استین، 1992) یا به طور فعال شرکت ها را نظارت کنند، بنابراین اختیارات مدیریتی را محدود می کنند (بوشی،1998). ادبیات همچنین تأکید میکند که برخی از سرمایهگذاران نهادی نظارت بر شرکتها و اعمال نفوذ بر مدیران را انتخاب میکنند، در حالی که برخی دیگر بر جمعآوری اطلاعات و سود معاملات کوتاهمدت تمرکز میکنند (Elyasiani, Jia, & Mao, 2010).

نتایج این مقاله نشان میدهد که مدیران منصوب شده توسط بانکها و صندوقها حمایت از سرمایهگذاران را بهبود میبخشند و اعتماد بازار به اطلاعات حسابداری را افزایش میدهند.

مطالعه ما به ادبیات در مورد تأثیر ترکیب هیئت مدیره بر کیفیت درآمد از چند طریق کمک می کند. اول ، ما شواهدی از پیوند بین مدیران منصوب شده توسط سرمایه گذاران نهادی و کیفیت درآمد به گونه ای ارائه می دهیم که ضبط در متن ایالات متحده یا انگلیس دشوار است ، جایی که این نوع مدیر کمتر شیوع دارد. تعداد بیشتری از مدیران نهادی در کشورها به عنوان اسپانیا به ما اجازه می دهد تا تأثیرات آنها را بر متغیرهای مالی و اقتصادی بررسی کنیم و حتی با توجه به اهداف آنها اختلافات بین آنها را بررسی کنیم. دوم ، نتایج از اختلافات بین هر دو نوع مدیر در مورد اهداف ، ثبات ، بررسی و دید پشتیبانی نمی کند ، نشان می دهد که در شرکت های کنترل شده از هر دو نوع مدیر نماینده بانک ها و صندوق ها کیفیت درآمد را بهبود می بخشند. به طور کلی ، نتایج ما تأیید می کند که ویژگی های هیئت مدیره تأثیر مهمی در اطلاع رسانی درآمدی دارد و به دلیل عدم وجود شواهد قبلی و نقش مهم سرمایه گذاران نهادی در تابلوهای اسپانیایی ، یک سؤال تحقیق مربوطه را پوشش می دهد. این یافته ها همچنین از اهمیت عملکرد نظارت مدیران غیر اجرایی در هیئت مدیره پشتیبانی می کند ، بدون هیچ گونه تمایزی.

اسپانیا یک کشور مدنی با یک سیستم مالی با محوریت بانک است که در آن بانکها نقش موثری در مورد بازارها دارند. شرکت های اسپانیایی با یک سیستم هیئت مدیره یک لایه مشخص می شوند ، جایی که بین سه دسته اصلی مدیران تمایز قائل است: مدیران داخلی (اجرایی) و مدیران خارجی (نهادی و مستقل). این مدیران نهادی (به نام Consejeros Dominicales) بخش قابل توجهی از هیئت مدیره را نشان می دهند و معمولاً بانک های بزرگ و صندوق های سرمایه گذاری هستند (هایدریک و مبارزات ، 2011). بنابراین ، در اسپانیا سهامداران کنترل کننده ای وجود دارند که معمولاً روی تابلوها می نشینند تا منافع سرمایه گذاران نهادی را نشان دهند و نقش مهمی در کنترل سهامداران ، اعضای هیئت مدیره و طلبکاران خود دارند. بخش بالای این مدیران نهادی در هیئت مدیره ، که با تمرکز بالای مالکیت بنگاه های اسپانیایی توضیح داده می شود ، حس ثبات هیئت مدیره را دارد که به مدیران نهادی فرصت های زیادی برای شرکت در تصمیمات مالی می دهد (الیازیانی و همکاران ، 2010). علاوه بر این ، این مدیران نقش برجسته ای ایفا می کنند و روابط نزدیکی با حاکمیت بنگاه های غیر مالی را حفظ می کنند و مشارکت مکرر در تصمیمات مدیریتی را حفظ می کنند (Bona et al. ، 2013).

مانند سایر کشورهای اروپایی قاره ای ، این سهامداران کنترل کننده درگیری بین مدیریت و سهامداران اقلیت را کاهش می دهند ، اما منجر به درگیری های دیگر بین کنترل سهامداران و سهامداران اقلیت می شود. این امر به دلیل سهامداران بزرگ کنترل کننده است که اغلب از حقوق کنترل بیشتر نسبت به حقوق جریان پول برخوردار هستند ، آنچه به آنها پتانسیل سلب مالکیت بالایی می دهد (López Iturriaga و Tejerina Gaite ، 2014).

در اسپانیا چندین کد حاکمیت شرکت وجود دارد که رعایت مقررات حاکمیت شرکت ها را توصیه می کند. اولین آیین نامه رسمی حاکمیت خوب (کد الیونسیا) در سال 1998 در اسپانیا صادر شد. پس از گزارش آلدااما (2002) ، در سال 2006 کد متحد حاکمیت شرکت (Cubg ، 2006) صادر شد که هدف اصلی آن بهبود تجارت بودمدیریت و بازگشت شفافیت به سیستم اسپانیایی. این کد محدود به شرکت هایی بود که سهام آنها در بورس سهام معامله می شود ، و تحت اصل "پیروی یا توضیح" ، این شرکت ها مجبور بودند میزان انطباق خود را با توصیه های 58 کد بیان کنند و این نشان می دهد که آیا آنها با آنها مطابقت دارند یا خیر. به تازگی ، در سال 2015 ، قانون خوب حاکمیت صادر شد و چندین پیشرفت ، به ویژه در مورد توصیه های جدید در مورد مسائل مربوط به مسئولیت اجتماعی شرکت ها و شفافیت بیشتر در مورد جبران هیئت مدیره ، پیشرفت های مختلفی را ارائه داد.

پیش زمینه و توسعه فرضیه ها

تأثیر ترکیب هیئت مدیره بر خواص درآمد حسابداری در ادبیات قبلی به طور گسترده ای در نظر گرفته شده است زیرا هیئت های شرکتی وظیفه نظارت بر اطلاعات موجود در گزارش های مالی را بر عهده دارند (بیزلی ، 1996). فاما و جنسن (1983) اهمیت اعضای هیئت مدیره در انجام عملکرد کنترل تصمیم هیئت را برجسته می کنند. بنابراین ، همانطور که مدیریت درآمد با ارائه اطلاعات نادرست در مورد عملکرد واقعی عملیاتی یک شرکت ، سرمایه گذاران را گمراه می کند ، هیئت ها ممکن است در بهبود اطلاع رسانی درآمدها نقش داشته باشند.

در تلاش برای تقویت اثربخشی هیئت مدیره ، تمایل به حضور اکثریت مدیران خارجی وجود دارد (پارک و شین ، 2004). با استقلال از تأثیر مدیریت ، مدیران خارجی تصور می شود که در موقعیت بهتری نسبت به خودی ها برای محافظت از منافع سهامداران در برابر فرصت طلبی مدیریتی قرار دارند. به گفته نخود فرنگی ، پاپ و یانگ (2005) احتمال اینکه مدیران در افزایش درآمد غیر طبیعی برای جلوگیری از گزارش خسارات و کاهش درآمد ، با نسبت خارجی در هیئت مدیره ارتباط منفی داشته باشند. به همین ترتیب ، همانطور که کراونز و والاس (2001) استدلال می کنند ، تقلب در صورتهای مالی در بنگاه هایی با تابلوهای خارج از کشور کمتر ظاهر می شود.

با این حال ، راهبان و مینو (2011) استدلال می کنند که مدیران نه تنها به این دلیل که هیچ ارتباطی اقتصادی با شرکت فراتر از شغل خود به عنوان مدیر ندارند ، بلکه به این دلیل که سهامداران قابل توجهی نیستند ، مؤثر می شوند. به این معنا ، هنگامی که مدیران علاقه قابل توجهی به شرکتی که در آن خدمت می کنند ، منافع شخصی مدیران و بهترین علاقه شرکت به طور غیرقابل توصیف در هم تنیده می شوند. با توجه به این دیدگاه ، مدیران خارجی فقط در صورت داشتن مشوق های مناسب ممکن است به مانیتورهای مؤثر تبدیل شوند. از این رو ، مدیران خارج از کشور به احتمال زیاد در کشورهایی که فقط در صورت وجود ، در بنگاه هایی که در آن خدمت می کنند ، فقط علاقه به مالکیت دارند. با حمایت از این دیدگاه ، برای نمونه ای از شرکت های نقل شده اسپانیایی از سال 1999 تا 2001 ، گارسیا-اوسما و گیل د آلبورنوز نوگور (2007) نشان می دهد که نقش اصلی در محدود کردن شیوه های مدیریت درآمد توسط مؤسسات بازی می شود و نه توسط مدیران مستقل. به گفته سانچز-بالستا و گارسیا-مکا (2007) ، این احتمالاً به دلیل حضور بیشتر سهامداران کنترل کننده و همچنین عدم وجود یک اندازه گیری مناسب استقلال هیئت مدیره ، به ویژه در مطالعات کمونیستی ، جایی که ترس های زیادی وجود دارد که هیئت مدیره وجود دارداعضا مستقل از کسانی نیستند که آنها را معرفی می کنند.

براساس نظریه مباشرت ، مدیران نماینده سرمایه گذاران نهادی ممکن است به دلیل سهام زیاد و نیاز به محافظت از علاقه سرمایه گذاران که نماینده آنها هستند ، به عنوان مباشر خوب رفتار کنند. از آنجا که علاقه اصلی مدیران منصوب شده توسط سرمایه گذاران نهادی ایجاد حداکثر سطح بازده برای ذینفعان خود است ، مدیران منصوب شده ممکن است به دنبال گسترش نفوذ خود در کمیته های هیئت تصمیم گیری باشند ، با توجه به اینکه افزایش ارزش سهم ناشی از نظارت مستقیم می تواند جبران کندبرای هر هزینه نظارتی که ممکن است مستقیماً متحمل شود. با حمایت از این دیدگاه ، برخی از مقالات تأثیر قابل توجهی از مدیران نهادی در کاهش اهرم ها و قصاص (López-Iturriaga و همکاران ، 2015) و در بهبود نظرات حسابرسی نشان داده اند (Pucheta-Martinez & Garcia-Meca ، 2014). بنابراین ، اگر اطلاعاتی درآمدی مزایای حاکمیت را فراهم کند ، این مدیران به احتمال زیاد چنین مزایایی را درک و ارزش می کنند و در نتیجه ، کیفیت درآمد بالاتری را از مدیران تقاضا می کنند.

از طرف دیگر ، سرمایه گذاران نهادی در هیئت مدیره ممکن است به منظور سلب سهامداران اقلیت ، به سود کمتری آموزنده علاقه مند باشند. این سلب مالکیت یکی از اصلی ترین نگرانی های حاکمیت بنگاه های اسپانیایی است ، زیرا کنترل سهامداران دارای حق رای قابل توجهی هستند. این مدیران نهادی همچنین ممکن است مدیران را تحت تأثیر قرار دهند تا اطلاعات حسابداری با کیفیت پایین را به بازار ارائه دهند تا از آنها در برابر رقبا و بررسی سهامداران اقلیت محافظت کنند.

به طور خلاصه ، ما رابطه مثبت بین مدیران منصوب شده توسط سرمایه گذاران نهادی و اطلاع رسانی درآمدها را پیش بینی می کنیم. این ما را به اولین فرض بدون امضا سوق می دهد: H1

تأثیر مثبت مدیران نهادی در اطلاع رسانی درآمدی وجود دارد.

با این وجود ، علیرغم تأثیر آنها ، همه مدیران نهادی به همان اندازه مایل نیستند یا قادر به خدمت به عملکرد خود نیستند. برخی از مطالعات قبلی خاطرنشان می کنند که سطح بلوک ، استراتژی های سرمایه گذاری و مدت زمان سرمایه گذاری به عنوان نیروهای محرک معتبر برای محدودیت مدیریت تعهدی توسط سرمایه گذاران نهادی شناخته شده است (وانگ ، 2014). بنابراین ، اختلافات بین سرمایه گذاران نهادی نه تنها قانونی یا نظارتی است بلکه از نظر استراتژی سرمایه گذاری و مشوق ها و منابع آنها برای جمع آوری اطلاعات و مشارکت در مدیریت شرکت ها نیز متفاوت است (بنت ، سیا ، و استارک ، 2003). در نتیجه ، نویسندگان مختلف خاطرنشان می کنند که حضور یا عدم وجود روابط تجاری می تواند سطح تأثیر سرمایه گذار نهادی را شرط کند. المازان و همکاران.(2005) ، Brickley ، Lease ، and Smith (1988) ، Bushee (1998) ، Ferreira and Matos (2008) ، Hartzell and Starks (2003) ، و Ramalingegowda and Yu (2012) نشان داده اند که انواع خاص ، اما نه همه ، انواعسرمایه گذاران نهادی در اصلاحات ضد توقف ، تصمیمات سرمایه گذاری تحقیق و توسعه ، جبران خسارت مدیرعامل ، سودآوری و محافظه کاری درآمد تأثیر می گذارند. López-iturriaga و همکاران.(2015) همچنین نشان می دهد که مدیران نهادی انگیزه های مختلفی برای شرکت در مدیریت شرکت ها دارند و تأثیرات متفاوتی بر هزینه بدهی بسته به نوع مدیر نهادی نشان می دهند.

مطابق با این ناهمگونی در بین سرمایه گذاران نهادی ، ما بین مدیرانی که توسط بانک ها و مدیران منصوب شده توسط صندوق های سرمایه گذاری منصوب شده اند ، تمایز قائل هستیم. 1

تأثیر مدیران نهادی بر کیفیت سود را می توان از نظریه های مختلف مشاهده کرد. بر اساس تئوری وابستگی به منابع، مدیران مؤسسهای که نماینده بانکها هستند ممکن است علاقه بیشتری به بهبود اطلاعات درآمد داشته باشند تا به شرکت دسترسی آسانتر به منابع مالی بدهد. از منظر مباشرت، این بانکها در هیئتمدیره همچنین میتوانند تجربه و مهارتهایی را به همراه داشته باشند که کیفیت صورتهای مالی را به دلیل مزایایی که در مسیر استراتژیک شرکت دارند، بهبود میبخشد (گارسیا-مکا، لوپز-ایتوریاگا و تجرینا-گایت، 2015). علاوه بر این، و مطابق با تئوری نمایندگی، مدیران مؤسسهای که نماینده بانکها هستند، ممکن است رفتار مدیریتی را برای کاهش ریسکی که وام دهندگان با آن مواجه هستند، کنترل کنند (Cabedo & Beltrán، 2016). در این راستا، فاما (1985) پیشنهاد میکند که هزینههای نظارت بانکها میتواند کمتر از هزینههای نظارت دیگر واسطهها (به عنوان مثال، شرکتهای سرمایهگذاری صندوق) باشد. طبق نظر Cau و Stacchini (2010)، نشستن در هیئت مدیره یک شرکت نیز راهی آشکار برای وام دهنده برای بررسی وام گیرندگان، مشاهده نتایج پروژه های تامین شده و جلوگیری از رفتارهای فرصت طلبانه بالقوه آنها است. مطابق با این دیدگاه، هادلاک و جیمز (2002) گزارش می دهند که روابط بلندمدت بین بانک ها و شرکت های غیرمالی اطلاعات نامتقارن را کاهش می دهد و به بانک ها اجازه می دهد تا تصمیمات سرمایه گذاری شرکت ها را کنترل کنند. بنابراین، آنها مشکلات انتخاب نامطلوب و خطر اخلاقی را کاهش می دهند. به طور مشابه، رامالینگگودا و یو (2012)، خاطرنشان می کنند که مؤسساتی که افق سرمایه گذاری طولانی و استقلال از مدیریت دارند، به احتمال زیاد مدیران را نظارت می کنند و رابطه مثبتی با گزارشگری مالی محافظه کارانه پیدا می کنند. Koh (2003) همچنین یک رابطه منفی بین سرمایه گذاران بلندمدت گرا و مدیریت سود یافت، به عنوان مثال، سرمایه گذاران بلندمدت گرا بر مدیریت نظارت می کنند و به این ترتیب، دستکاری سود را محدود می کنند. به طور مشابه، Bona-Sánchez و همکاران.(2013) توجه داشته باشید که وقتی یک بانک مالک غالب شرکت است، افزایش سهام مالکیت فراتر از حداقل سطح مورد نیاز برای کنترل موثر، همسویی منافع بین بانک و سهامداران اقلیت را فراهم می کند که به طور مثبت بر اطلاعات سود تأثیر می گذارد.

از طرف دیگر ، مدیران منصوب شده توسط صندوق های سرمایه گذاری نمایانگر سرمایه گذاران نهادی هستند که فقط یک رابطه سرمایه گذاری با شرکت هایی که سهام آنها در اختیار دارند ، حفظ می کنند (گارسیا-مکا و همکاران ، 2015). موقعیت آنها در شرکت مستقل تر است و بنابراین ، آنها می توانند کمتر از بانکهایی که به طور فعال در مدیریت شرکت ها شرکت می کنند ، کمتر علاقه مند شوند. بوشی (1998) می یابد که سرمایه گذاران نهادی گذرا درآورده های نزدیک مدت در حالی که کم وزن دارند ، اضافه وزن دارند و به همین ترتیب باعث سوءاستفاده می شوند. تمرکز بیش از حد بر درآمد فعلی چنین سرمایه گذاران نهادی ، انگیزه هایی را برای مدیریت درآمد ایجاد می کند (به عنوان مثال ، Graves & Waddock ، 1990) که ممکن است باعث کاهش اطلاع رسانی درآمدها شود (به عنوان مثال ، Bona-Sánchez et al. ، 2013). بنابراین ، ما فرضیه زیر را مطرح می کنیم: H2A

مدیران منصوب شده توسط بانکها تأثیر مثبتی در اطلاع رسانی درآمدی دارند.

مدیران منصوب شده توسط صندوق های سرمایه گذاری تأثیر منفی بر اطلاع رسانی درآمدی دارند.

داده های طراحی تحقیق

نمونه اولیه شامل کلیه شرکتهای غیر مالی است که در پایان سال 2010 در بورس اوراق بهادار اسپانیا ذکر شده است (105 بنگاه). محرومیت بنگاه هایی که داده های حسابداری کامل در پایگاه داده OSIRIS ندارند ، نمونه ما را به 90 شرکت کاهش می دهد. ما همچنین از روش تهیه شده توسط HADI (1992) برای از بین بردن دور ، که 8 ٪ نمونه را نشان می دهد ، استفاده می کنیم. در نتیجه ، ما در دوره 2004 تا 2010 یک صفحه نامتعادل از 454 مشاهدات سالانه شرکت به دست می آوریم. دوره نمونه ما در سال 2004 آغاز می شود ، یک سال پس از تصویب قانونی که برای افزایش شفافیت گزارشگری مالی تصویب شد. این قانون مستلزم آن است که شرکت های ذکر شده اسپانیایی ، از جمله موارد دیگر ، اطلاعات مربوط به اعضای هیئت مدیره را در گزارش های سالانه مدیریت شرکت ها ارائه دهند.

متغیرها و مدل ها

به گفته اسکات (1997) "محتوای اطلاعاتی از درآمد خالص گزارش شده را می توان با میزان تغییر قیمت امنیت یا به طور معادل آن با اندازه بازده بازار غیر طبیعی ، در حدود زمانی که بازار درآمد خالص فعلی را می آموزد اندازه گیری کند" (ص. 117). پس از این استدلال ، پترا (2007) اظهار داشت كه سرمایه گذاران كه درآمد را آموزنده می دانند ، احتمالاً اعتقادات خود را در مورد بازده آینده تجدید نظر می كنند و این امر بر تصمیمات خرید و فروش سرمایه گذار تأثیر می گذارد. در این زمینه ، ادبیات قبلی در مورد کیفیت درآمد و مدیریت شرکت ، با بررسی ضریب پاسخ درآمدها (ERC) از رگرسیون بازده سهام غیر طبیعی تجمعی (CAR) بر درآمد خالص ، اطلاع رسانی درآمد حسابداری را اندازه گیری می کند (به عنوان مثال ، احمد و همکاران ، 2006؛ Fan & Wong ، 2002 ؛ Francis ، Schipper ، & Vincent ، 2005 ؛ Imhoff & Lobo ، 1992 ؛ Teoh & Wong ، 1993 ؛ Warfield et al. ، 1995 ؛ Yeo ، Tan ، HO ، & Chen ، 2002):

در آنجا ماشین ، بازپرداخت ماهانه تجمعی با وزن مساوی با وزن برابر شرکت است تا دوره 12 ماهه پایان یابد و سه ماه پس از پایان سال مالی پایان یابد. NI این درآمد خالص در سال T است که بر اساس ارزش بازار سهام در ابتدای سال t تقسیم می شود.¿این اصطلاح خطا برای شرکت I در سال t است.

ما از ضریب مثبت و معنادار در χ 1 انتظار داریم ، نشان می دهد که درآمد نقش اطلاعاتی دارد. یعنی بورس سهام اعتبار درآمد را در فرآیند تشکیل قیمت قرار می دهد.

برای تجزیه و تحلیل تأثیر فرضیه های ما بر اطلاع رسانی درآمدی ، مدل ERC را در Eq گسترش می دهیم.(1) با درج تعامل بین متغیرهای ما و Ni IT در معادلات.(2) و (3):

خبرهای فارکس...

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب : نویسنده : شهره لرستانی بازدید : 50

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه