- ایران نفت خام را به شهروندان خود پیش فروش می کند تا با تحریم های ایالات متحده مبارزه کند

- پرداخت Cardano را بپذیرید - ADA

- چگونه "استخرهای تاریک" می تواند به بازارهای سهام عمومی کمک کند

- بهترین سیستم تجارت حرفه ای Renko Forex و تجزیه و تحلیل فنی

- 10 راه برای ساختن ثروت سریع

- کنترل خطر

- ترکیب نمونه کارها

- بررسی و رتبه بندی Roboforex

- 5 ویژگی معامله گران برنده (در Betfair)

- مگسوگرام

آخرین مطالب

امکانات وب

![]()

مجله علوم اقتصادی و مدیریت آفریقای جنوبی

نسخه آنلاین ISSN 2222-3436 نسخه چاپی ISSN 1015-8812

S. afr. ج. ECONمدیر. علمیVol. 16 n. 4 Pretoria ژانویه 2013

تجزیه و تحلیل تجربی از فضا و بازارهای سرمایه در آفریقای جنوبی: مروری بر مدل های Reefm - و FDW

DOWW GB Boshoff

گروه اقتصاد ساخت و ساز ، دانشگاه پرتوریا

در این مقاله مدل های مختلف ، همراه با تئوری های مختلف پیرامون تمایز و وابستگی متقابل بین بازارهای فضا و سرمایه ، ارزیابی شده است. اول ، تئوری بازارهای فضا و سرمایه با استناد به دو مدل ، FDW و مدل های Reefm مورد بحث قرار می گیرد. مدل FDW توضیحی نمودار از رفتار بازار املاک ارائه می دهد ، در حالی که Reefm یک الگوی اقتصاد سنجی است که بر اساس اصول آماری مبتنی بر اصول آماری است که با تفسیر متغیرهای خاص خاص قادر به پیش بینی رفتار بازار املاک هستند. مدل Reefm به عنوان الگوی پیچیده تر درک شده ، که در آفریقای جنوبی آزمایش نشده است ، سپس برای آزمایش کاربرد آن در زمینه آفریقای جنوبی مورد تجزیه و تحلیل قرار گرفت. این یافته ها کاربردی مدل را تأیید کرد ، اگرچه یک قسمت تأیید نشده و برای تحقیقات بیشتر پیشنهاد شده است.

کلمات کلیدی: مدل FDW ، مدل Reefm ، اقتصاد املاک ، رفتار بازار املاک

JEL: G140 ، 170 ، 100 ، 190 ، p470

1. پس زمینه

ویژگی های منحصر به فرد املاک و مستغلات ، از یک سو فرصت های زیادی برای سرمایه گذاران املاک و مستغلات و از سوی دیگر ، مشکلات بسیاری را ایجاد می کند. بنابراین عوامل مختلفی که بر رفتار املاک و مستغلات تأثیر می گذارد باید با دقت مورد بررسی قرار گیرد.

Dipasquale و Wheaton (1992: 181) اظهار داشتند که تجزیه و تحلیل بازار املاک و مستغلات به دلیل ارتباط متقابل بازارهای فضا و دارایی ، چالش هایی را ایجاد می کند.

اولین ضبط کار که بین تصمیمات استفاده و تصمیمات سرمایه گذاری در رابطه با املاک و مستغلات متمایز می شود ، احتمالاً ویمر (1966) بود ، اما هندشوت و لینگ (1984) اولین کسانی بودند که بازارهای فضا و سرمایه را در املاک و مستغلات ادغام کردند. طبق گفته ویزر (1999: 504) ، مدل هندشوت و لینگ پاسخ ارزش سرمایه گذاری به تغییرات کد مالیاتی را در یک الگوریتم برنامه نویسی پویا ارزیابی کردند که از یک معادله جریان نقدی با تخفیف سنتی با پارامترهای فرضی استفاده می کرد.

Corcoran (1987) بازار فضا و بازار سرمایه املاک و مستغلات را به طور جداگانه ترسیم کرد ، اما به طور وابسته ، صریحاً بین عرضه کوتاه و بلند مدت فضا تمایز قائل شد. یک مدل مشابه توسط فیشر (1992: 167) منتشر شد. فیشر تعادل موجود بین شرایط کوتاه و بلند مدت از فضا و بازارهای سرمایه را نشان می دهد.

Dipasquale و Wheaton (1992) و فیشر ، هادسون-ویلسون و وورتزباخ (1993) این مدل را بیشتر تصفیه کردند ، که توسط ویزر (1999: 504) به عنوان مدل نمودار گفته می شود). این مدل در یک کتاب درسی در مورد اقتصاد املاک توسط Dipasquale و Wheaton (1992) به عنوان FDW-Model ، رسمی ترین روش درمانی که در یک کتاب درسی منی یافت می شود ، رسمی شد.

Du Toit (2002) تحقیقاتی را در مورد FDW-Model انجام داد و اصول مدل را با نمونه عملی همراه از فضای اداری در پرتوریا توصیف می کند. FDW-Model مفهوم ارتباط بین بازار فضا ، ارزیابی دارایی ، بخش ساخت و ساز و تعدیل سهام را مفهوم سازی می کند.

ویزر (1998) یک مدل کاملاً جدید را تهیه کرد که به طور مشابه بازارهای فضا و دارایی را در بخش ملک توصیف می کند ، اما این مدل از نظر ماهیت دیاگرام اقتصادی است. ویزر از آن به عنوان مدل پیش بینی اقتصاد سنجی املاک و مستغلات (ReeFM) یاد می کند و بر خلاف مدل FDW-Diagrammatical ، از اصول آماری برای توضیح بازار املاک استفاده می کند.

2 مشکل تحقیق

ادبیات بررسی شده ، توسعه مدلهایی را نشان می دهد که بین فضا و بازارهای سرمایه در املاک و مستغلات تمایز قائل هستند. به نظر می رسد این یک نمایش منطقی برای اندازه گیری فعالیت ها در بازار املاک و مستغلات با امکان توضیح حرکات در بخش املاک و مستغلات است. اگرچه برخی از تحقیقات را می توان در مورد کاربرد مدل FDW در زمینه آفریقای جنوبی یافت ، اما هیچ چیز در مورد استفاده از مدل Reefm در آفریقای جنوبی یافت نمی شود ، حتی اگر به نظر می رسد پیچیده تر است ، با معادلات اقتصاد سنجی به خوبی توصیف شدهبشر

هدف از این مطالعه ، آزمایش کاربرد مدل ReeFM در زمینه آفریقای جنوبی از طریق تجزیه و تحلیل آماری است. معادلات مختلف مشخص شده در مدل با استفاده از داده های آفریقای جنوبی و آزمایش اهمیت هر معادله با آزمایش تشخیصی مورد تجزیه و تحلیل قرار می گیرد. اگر هر معادله به خودی خود قابل تأیید باشد ، با استفاده از نتایج تمام معادلات قبلی ، این مدل می تواند به صورت کاربردی تأیید شود یا رد شود همانطور که برای داده های آفریقای جنوبی قابل اجرا نیست.

این هیپوتز تهی ، که شش معادله تصادفی و چهار قطعی از مدل ReeFM ، همانطور که در بخش 4 ارائه شده است ، رفتار را در بازار آفریقای جنوبی به درستی توضیح نمی دهد. اگر می توان از هیپوتز تهی رد کرد ، می توان فرضیه جایگزین را پذیرفت که معادلات یک الگوی معنی دار برای توضیح رفتار در بازار املاک آفریقای جنوبی تشکیل می دهند.

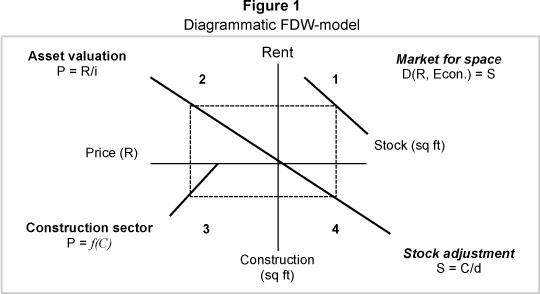

3 مدل FDW

3. 1 مدل FDW تعریف شده است

Archour-Fischer (1999: 33) اظهار داشت که مدل Fischer-Dipasquale-Wheaton یک استعاره ظریف است که بازارهای مختلف را در محیط ساخته شده و با اشاره ویژه به بازار ملک ، بازار سرمایه و فعالیت ساختمانی ادغام می کند. Du Toit (2002: 10) مدل FDW را به عنوان یک مدل ربع استاتیک توصیف می کند که توانایی ردیابی روابط بین بازار املاک و مستغلات و متغیرهای بازار دارایی را دارد. Archour-Fischer همچنین نشان می دهد که این یک مدل پویا است (Archour-Fischer ، 1999: 40-42) ، که در آن می توان پارامترهای مدل را برای تعیین تأثیر در بازارهای مختلف ارائه شده توسط مدل تغییر داد ، اگرچه Viezer (1998) از کاربرد مدل انتقاد می کند (به بخش 2. 3 مراجعه کنید).

با در نظر گرفتن جریان املاک و مستغلات همانطور که توسط Dipasquale و Wheaton مورد بحث قرار گرفته است ، بدیهی است که استهلاک املاک و مستغلات و جایگزینی متعاقب آن استهلاک ، خروجی مدل است ، زیرا این کاهش در سطح سهام است که در ربع دیده می شودچهار مدل. کاهش و جایگزینی باعث تغییر در الگوهای عرضه و تقاضا می شود تا بازار به آن واکنش نشان دهد. بنابراین به عنوان ورودی به بقیه مدل عمل می کند. این مدل به تغییرات واکنش نشان می دهد و استهلاک بیشتر صورت می گیرد و در نتیجه تغییر در سطح سهام موجود در آن زمان ایجاد می شود.

بحث در مورد نظریه مربوط به مدل در بخش زیر ارائه خواهد شد. با این حال ، باید تأکید کرد که Du Toit در حال حاضر به طور گسترده در مورد اصول مدل بحث کرده است ، و هدف این مطالعه نیست که کار خود را تولید کند. با این حال ، لازم است یک بحث مفصل در مورد مدل به منظور توضیح مفاهیم مختلف بعداً در مقاله ارائه شود.

شکل 1 یک تصویر گرافیکی از مدل را نشان می دهد ، که از چهار ربع تشکیل شده است ، همانطور که در شکل 1 نشان داده شده است ، و موارد زیر را نشان می دهد (Archour-Fischer ، 1999: 34-37):

ربع 1 - عملکرد تقاضا در بازار برای فضا ؛

ربع 2 - عملکرد ارزیابی ؛

ربع 3 - عملکرد ساخت و ساز ؛

ربع 4 - عرضه تنظیم.

Quadrant 1 عملکرد تقاضا در بازار فضا را که توسط کاربران مورد نیاز کاربران قرار دارد ، نشان می دهد که در این مطالعه توسط اشغالگران فضای اداری ارائه شده است. با عرضه استاتیک ، با افزایش تقاضا و برعکس ، قیمت فضا یا سطح اجاره افزایش می یابد. در تعادل ، عرضه املاک باید برابر با تقاضا در سطح مختلف قیمت باشد.

در Quadrant 2 سطح اجاره قابل استفاده در سطح تعادل تقاضا با نرخ سرمایه ، که در شکل 1 به عنوان شیب منحنی ارزیابی دارایی نشان داده شده است ، برای رسیدن به مقدار دارایی ، نشان داده شده توسط عملکرد P = r/من.

Quadrant 3 نشان دهنده فعالیت ساخت و ساز است که تابعی از ارزش دارایی است. هنگامی که ارزش دارایی بالاتر از هزینه های ساخت و ساز باشد (در شکل 1 به عنوان تقاطع منحنی ساخت و ساز و محور x) نشان داده شده است ، ساخت و ساز جدید F انجام می شود ، در غیر این صورت ساخت و ساز متوقف می شود. بنابراین ، ρ = f (c).

سطح فعالیت ساخت و ساز به ربع 4 ، تنظیم عرضه منتقل می شود و توسط عملکرد S = C /D یا Δ S = C-DS داده می شود.

3. 2 آزمایش نظری

3. 2. 1 فرضیات

برخی از اطلاعات مهم برای محاسبه متغیرها و سطح تعادل در مدل توسط نویسنده ادبیات ارائه نشده است (Archour-Fischer ، 1999). بنابراین متغیرهای گمشده به شرح زیر انتخاب شدند:

- نرخ سرمایه بازار (I) - 11 درصد

- پارامتر α - 0. 01

لازم به ذکر است که فقط α یا پارامتر β باید تأمین شود ، زیرا دیگری از داده های داده شده محاسبه می شود. مقدار 0. 01 اختصاص یافته به پارامتر α نشانگر شیب عملکرد ساخت و ساز 0. 01 است. این بدان معنی است که فعالیت ساخت و ساز یک واحد برای هر صد واحد تغییر در ارزش فضا تغییر خواهد داد. سپس پارامتر β به عنوان R 1 669. 90 محاسبه می شود ، که نشان می دهد وقتی مقدار در واحد بیشتر از آنچه در شکل زیر نشان داده شده است ، ساخت و ساز جدید ایجاد می شود.

محاسبات 3. 2. 2

به منظور آزمایش صحت عملکردهای مدل ، محاسبات مختلف باید سطح تعادل را نشان دهد. عملکرد اول ، تقاضا برای فضا ، مطابق با ارقام داده شده ، عرضه را تعیین می کند. آخرین عملکرد همچنین عرضه را محاسبه می کند ، اما از مجموعه دیگری از پارامترها. بنابراین ، اگر تعادل وجود داشته باشد ، هر دو محاسبه منجر به پاسخ یکسان می شوند.

محاسبات به طور جداگانه برای هر ربع انجام می شود ، که نشان دهنده نحوه تأثیر هر ربع است. ربع آخر باید با همان پاسخ به عنوان ربع اول پایان یابد.

ربع 1: s = e (b - a. r)

= 100000 کارگر دفتر (420 - 2 X R 201. 78 برای هر کارگر)

= 100 000 (420 - 403. 56)

= (1 834. 36 - 1 669. 90) / 0. 01

نتایج S در بالا با 1 644 000 متر 2 و 1 644 600 متر 2 نشان داده شده است. این نشان دهنده واریانس 0. 03 ٪ است که در نتیجه تقریب اعشار پذیرفته شده و از نظر آماری در محدوده قابل قبول است.

3. 3 اظهارات در مورد مدل FDW

به نظر می رسد که مدل FDW با استفاده از یک مدل نمودار ، تعبیر قابل قبولی از بازار ملک ارائه می دهد ، که از لحاظ ریاضی توسط توسعه دهندگان مدل توضیح داده شده است. با این حال ، ویزر (1998) خاطرنشان می کند که مدل FDW به عنوان یک ابزار سرمایه گذاری از ارزش کمی برخوردار است ، و او یک مدل پیش بینی اقتصاد سنجی املاک و مستغلات (ReefM) را تهیه می کند که قادر به پیش بینی بازده ضمنی بازار است. به نظر می رسد که REEFM به عنوان یک ابزار سرمایه گذاری از ارزش بسیار بیشتری برخوردار است ، زیرا می تواند برای محاسبه بازده های تاریخی و بازده پیش بینی شده استفاده شود.

طبق گفته های آرچر و لینگ (1997) ، برای تعیین نرخ تخفیف باید از یک مدل قیمت گذاری دارایی چند عاملی استفاده شود که به نوبه خود ارزش بازار و نرخ کلاه را تعیین می کند ، به جای اینکه فرض کند که نرخ کلاه به طور اگزوژن تعیین می شود. ویزر (1998) برای ادغام فضای و بازارهای سرمایه املاک و مستغلات - مدل پیش بینی اقتصاد سنجی املاک و مستغلات (ReeFM) یک الگوی اقتصاد سنجی ایجاد کرد. وی در تحقیقات خود به اظهار نظر فوق توسط آرچر و لینگ با درج معادله تصادفی برای ، از جمله ، نرخ کلاه پاسخ می دهد. معادله ویزر شامل پنج متغیر از پیش تعیین شده چهار مورد از آنها با برخی اصلاحات ، از مدل تئوری قیمت گذاری داوری از پیش تعیین شده (APT) توسط چن ، رول و راس (1986) گرفته شده است.

مدل FDW توسط Viezer (1998) تفسیر می شود تا نشان دهد که تعادل یک حالت طبیعی است که در آن همه مقادیر به طور همزمان تعیین می شوند ، اما در واقعیت تاخیر در فرآیند تنظیم وجود دارد. Viezer (1999: 507) همچنین با بیان اینکه هزینه های ساخت و ساز واقعی تابعی از تغییر خالص در سهام است و نه یک ساخت و ساز جدید جدید ، مدل Dipasquale و Wheaton (1992) را اصلاح می کند.

ویزر در ادامه خاطرنشان می کند که مدل FDW از نظر مشاوره عملی از ارزش کمی برخوردار است و محدود به پیش بینی تغییرات در جهت بازارهای املاک و مستغلات و سطح عمومی بازده است. وی اظهار داشت که اگر این مدل برای پزشک مفید باشد ، این مدل باید از نظر آماری در بازارهای فردی تخمین زده شود. ReefM فضای املاک و مستغلات و بازارهای سرمایه را از نظر اقتصادی و نه از نظر نمودار ادغام می کند. این مدل همچنین بازارهای کوتاه و بلند مدت را پیوند می دهد و بازده ضمنی بازار را برای بازارهای املاک محاسبه می کند (ویزر ، 1998: 143). بنابراین می توان از این مدل به عنوان یک سرمایه گذاری مؤثر یا ابزار پیش بینی استفاده کرد. تنها ورودی های پیش بینی مورد نیاز متغیرهای اقتصادی محلی و متغیرهای مالی ملی است (ویزر ، 1998: 144).

4 مدل Reefm

4. 1 اصول reefm

باید تأکید کرد که هدف این مقاله نیست که یا در مورد اصول REEFM توضیح یا بحث کند ، یا اعتبار تحقیق توسط ویزر (1998) را بررسی کند. در این مقاله فقط کاربرد این مدل برای استفاده در بازار املاک آفریقای جنوبی آزمایش خواهد شد.

چارچوب مفهومی Reefm در شکل 2 نشان داده شده است (ویزر ، 1998: 107). Reefm یک مدل بازگشتی است ، حاوی شش معادله تصادفی (اشغال ، اجاره واقعی ، نرخ سرمایه ، ارزش بازار در واحد ، تغییر در سهام و هزینه های ساخت و ساز واقعی) و هفت معادله قطعی (یک پروکسی خالص درآمد عملیاتی ، ارزش بازار در واحد ، سهاماز فضا ، نرخ جای خالی ، بازده بازار تقدیر ضمنی ، بازده ضمنی در بازار درآمد و بازده کل بازار ضمنی) (ویزر ، 1998: 134-5).

شش معادله تصادفی که توسط ویزر داده شده است ، همه در قالب هستند:

α i= y رهگیری برای جمعیت ؛

β l= شیب برای جمعیت ؛

ε i= خطای تصادفی در Y برای مشاهده i.

این رابطه توسط دو منبع تأیید شده است ، با قالب های مختلف برای همان معادله:

(Steyn ، Smit & Du Toit ، 1989: 378) ، که عملکرد یک رابطه مستقیم بین x و y است.

هر یک از معادلات تصادفی تنوع معادله فوق است که متغیرهای مختلفی را که بر Y تأثیر می گذارند امکان پذیر استi-عامل. در هر شش معادله متغیر:

همچنین اضافه شده است ، که شاخص های داده ای وجود ندارد که در تخمین پانل نامتعادل استفاده شود (ویزر ، 1998: 115).

معادلات قطعی در قالب های مختلف قرار دارند و با ترکیب نتایج از معادلات تصادفی ، نتیجه خاصی را در هر مورد محاسبه می کنند.

در هر دو معادله تصادفی و قطعی ، متغیرها در قالب V آورده شده اندp. m. t.، که در این حالت یک متغیر (v) را برای نوع P ، در منطقه مترو M ، در دوره زمانی t نشان می دهد.

معادلات مختلف در متن مورد بحث قرار خواهد گرفت و شباهت ها و تفاوت های مربوط به مدل FDW توضیح داده خواهد شد.

4. 1. 1 بازار دارایی کوتاه

ویزر توضیحات را توضیح می دهد (OCCp. m. t.) به عنوان تابعی از اجاره واقعی عقب مانده ، (t $p. m. t، اجاره اسمی که توسط شاخص قیمت مصرف کننده کاهش می یابد) و یک متغیر اقتصادی. متغیر اقتصادی در مورد فضای اداری اشتغال اداری خواهد بود. اجاره واقعی ، به نوبه خود ، با تأخیر در جای خالی در بازار پاسخ می دهد (ویزر ، 1998: 114-15). در مقابل ، مدل FDW فقط با استفاده از معادله S = E (B - A. R) برای محاسبه این مورد ، تقاضا را برابر با عرضه فضای اداری می گیرد (به بخش 2. 2. 2 مراجعه کنید). سطح اجاره به صورت داده شده گرفته می شود و همانطور که در بالا محاسبه نمی شود. این بدان معناست که متغیرها با توجه به یک روش علمی بسیار کمتری محاسبه می شوند و قابلیت های مدل را برای توضیحات تاریخی بازار و همچنین امکاناتی برای پیش بینی محدود می کنند ، که بسیار مفیدتر خواهد بود.

اولین معادله قطعی ، پروکسی برای درآمد خالص عملیاتی (NOIP. M. T) است. درآمد عملیاتی خالص با ضرب اشغال توسط سطح اجاره تعیین می شود. با این حال ، سطح اجاره از نظر معادله 2 برای اجاره واقعی محاسبه می شود و بنابراین باید توسط شاخص قیمت مصرف کننده (CPI) متورم شود. معادله برای درآمد خالص عملیاتی از این رو است:

4. 1. 2 بازار سرمایه کوتاه مدت

بازار سرمایه سعی در ترجمه نتایج بازار فضایی کوتاه به قیمت دارایی دارد."جریان معقول و معقول پیش بینی شده جریان خالص آینده یک ملک سرمایه گذاری که به ارزش فعلی خود تخفیف می یابد ، هنگامی که با نرخ غالب به دنبال سرمایه گذاران محتاط سرمایه گذاری می شود ، نشان دهنده ارزش تخمین زده شده املاک در آن زمان است" (SAIV ، 1999: 6-4). هنگام در نظر گرفتن جریان درآمد آینده ، تقریباً مطابق با تورم یا CPI کشور افزایش می یابد. بنابراین می توان جریان درآمد را با تقسیم درآمد سال اول بر اساس نرخ سرمایه ، که نرخ تخفیف منهای CPI است ، سرمایه گذاری کرد. از آنجا که نرخ تخفیف تعیین نشده است ، نرخ کلاه از نرخ تخفیف تعیین نمی شود. با این حال ، ویزر نرخ کلاه را با معادله تعیین می کند:

متغیر RNTp. m. t.-1/MSFp. m. t.-1مقایسه های عقب مانده از ارزیابی کنندگان را در نظر می گیرد و بنابراین داده های تاریخی را در نظر می گیرد.٪ Δ econp. m. tدرصد تغییر در متغیر اقتصادی است که در معادله اشغال استفاده می شود. ضامنtنرخ تورم فعلی است ، در حالی که خطر استtو مدتtمتغیرهای ریسک مورد استفاده ویزر به عنوان تفاوت بین نرخ اوراق بهادار شرکت BAA و نرخ اوراق بهادار خزانه داری 10 ساله و تفاوت بین نرخ اوراق بهادار خزانه داری به ترتیب و نرخ قبض خزانه 3 ماهه به ترتیب (ویزر ، 1998: 123، 124).

با نرخ کلاه تعیین شده ، می توان ارزش بازار در هر واحد را برای سهام دارایی مترو با معادله محاسبه کرد:

متغیر عبور نشان می دهد که میزان تورم به قدردانی از املاک منتقل می شود. متغیر MSFE سپس برای تعیین مقدار واقعی خاصیت در هر واحد رکود می شود:

در حالی که معادلات فوق برای تعیین ارزش واحد بازار دارایی استفاده می شود ، مدل FDW تقاضا را تقسیم می کند ، که با نرخ در هر واحد ضرب می شود ، با نرخ کلاه برای رسیدن به ارزش بازار. در حالی که ReeFM عوامل خطر مختلف و همچنین متغیرهای اقتصادی را برای محاسبه نرخ CAP مورد توجه قرار می دهد ، مدل FDW نشان نمی دهد که چگونه این محاسبه می شود (Du Toit ، 2002: 31). از این طریق نیز گرفته شده است که Reefm ارزش بازار املاک را به روشی بسیار علمی تر محاسبه می کند ، که فرصتی برای توضیح بازار فعلی و همچنین پیش بینی روندهای آینده ایجاد می کند.

4. 1. 3 بازار فضایی بلند مدت

بازار فضایی بلند مدت افزودن سهام یا ساخت و سازهای جدید و حذف سهام یا استهلاک است. این ساخت و ساز و حذف تابعی از تفاوت در مقادیر (STK - OCC) و قیمت های واقعی (MSF $ - CST $) است (Viezer ، 1998: 132). بازار دارایی در مقادیر بیان شده است و بازار سرمایه با قیمت ها با معادلات زیر بیان می شود:

بازار دارایی:

سهام فضا در دوره فعلی ، سهام را در دوره قبلی مورد توجه قرار می دهد ، به علاوه ساخت دوره فعلی ، منهای حذف دوره فعلی:

بازار سرمایه:

در موارد فوق ، هزینه های ساخت و ساز واقعی به عنوان تابعی از تغییر خالص در سهام نشان داده شده است (ویزر ، 1998: 132).

آخرین معادله برای بستن حلقه برای مدل ، میزان جای خالی است:

مدل FDW به عنوان یک مدل استاتیک نشان داده شده است و هیچ ساختاری جدید را در نظر نمی گیرد. ساخت و ساز توسط مدل FDW فقط به عنوان جایگزینی استهلاک محاسبه می شود. نرخ استهلاک به عنوان یک شکل مشخص داده می شود (Archour-Fischer ، 1999: 37). از این رو بدیهی است که هرگونه تأثیر بازار فضایی بلند مدت در سطح تعادل از مدل FDW خارج شده است ، که اعتبار هرگونه استفاده عملی از مدل FDW را زیر سوال می برد.

5 مطالعه موردی

به منظور استفاده از این تئوری برای تمرین ، داده های ثانویه آمار کلان اقتصادی (بانک ذخیره آفریقای جنوبی ، 2013) و اطلاعات مربوط به دفاتر موجود در بازار املاک (Rode ، 1990 تا 2008) مورد بررسی قرار گرفت. داده ها در هر ماه برای دوره از سه ماهه 1 (1990) تا سه ماهه 3 (2008) ضبط شد. کل این جمع به یک سطح ملی جمع شدند و برای تجزیه و تحلیل در مدل نظری جایگزین شدند.

داده ها بیشتر از ماهیت سری زمانی است و برای اهداف رگرسیون با استفاده از اختلافات اول و ایجاد ورود به سیستم در صورت لزوم تبدیل می شود. جزئیات تحول و مجموعه داده های مختلف مورد استفاده در متن توضیح داده شده است.

5. 1 بازار فضایی کوتاه مدت

بازار فضایی کوتاه مدت از دو معادله تصادفی و یک قطعی تشکیل شده است. اولین معادله تصادفی ، OCCT ، تابعی از اجاره واقعی و متغیر اقتصادی طبق معادله 1 است.

متغیر اقتصادی برای خواص نوع دفتر تعداد کارمندان دفتر است. برای اهداف محاسبه در این مطالعه ، از ارقام مربوط به اشتغال در بخش خصوصی استفاده می شود.

t $tسطح عملکردی از سطح خالی در دوره قبل است و بنابراین می توان پیش بینی کرد که سطح خالی با استفاده از معادله 2 در دسترس باشد.

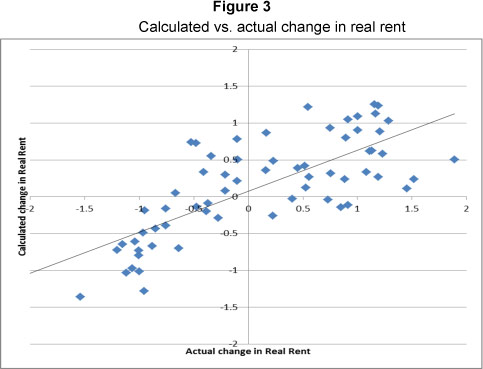

کاربرد جای خالی قبلی برای تعیین اجاره واقعی با رگرسیون سطح اجاره سه ماهه واقعی به سطح خالی سه ماهه واقعی قبل از دوره زمانی فعلی با یک سال از نظر معادله آزمایش می شود. 0. 043 با مقدار F 4. 351. مقدار بحرانی F به ترتیب در سطح 0. 05 و 0. 01 به ترتیب 3. 98 و 7. 05 است. اگرچه رگرسیون این فرضیه را رد می کند که جای خالی های دوره قبلی نمی تواند واریانس در اجاره های واقعی را توضیح دهد ، اما این همبستگی ناچیز است. علاوه بر این ، آمار Durbin-Watson مقدار 0. 212 را نشان می دهد ، در حالی که DLو دUبه ترتیب 1. 583 و 1. 641 هستند. این همچنین شواهدی از همبستگی را نشان می دهد. با تبدیل داده ها از طریق یک تفاوت اول ، آمار Durbin-Watson به 1. 524 تغییر می کند ، که فقط نمی تواند این فرضیه را رد کند که هیچ همبستگی وجود ندارد ، اما مربع R با ارزش F 0. 043 ب ه-0. 014 تغییر یافت. با استفاده از داده های سالانه و نه سه ماهه ، مربع R تنظیم شده با مقدار F 28. 757 به 0. 649 افزایش یافت. مقدار بحرانی F در سطح 0. 01 8. 86 است ، تأیید می کند که جای خالی های دوره قبلی شاخص خوبی از سطح اجاره دوره فعلی است. آمار Durbin-Watson برای داده های سالانه به عنوان 1. 543 ، با DL و DU به ترتیب در 0. 776 و 1. 054 تعیین شد. این فرضیه که همبستگی در داده های سالانه وجود دارد ، می تواند رد شود. واقعی در مقابل اجاره واقعی محاسبه شده به صورت گرافیکی در شکل 3 نشان داده شده است.

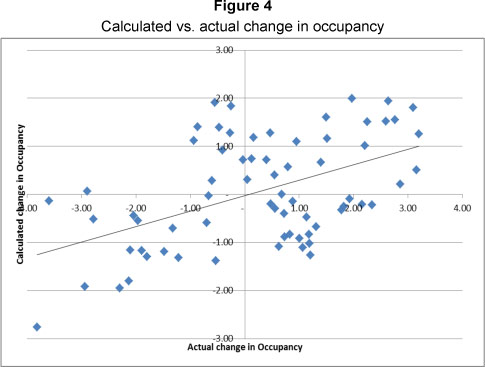

استفاده از معادله 1 برای محاسبه اشغال ، نشان داد که تفاوت اول اجاره دوره های قبل از دوره قبل ، در ترکیب با داده های اشتغال که برای اولین بار نیز تغییر یافته متفاوت است ، نتوانستند اشغال را پیش بینی کنند. با این حال ، اگر اولین تفاوت اجاره دوره فعلی استفاده شود ، یک مربع R تنظیم شده 0. 360 تعیین می شود ، با مقدار F 5. 50. مقادیر مهم F برای سطح 0. 05 و 0. 01 اهمیت به ترتیب 3. 74 و 6. 51 است. بنابراین می توان با اطمینان حداقل 95 ٪ پذیرفته شد که 36 ٪ از واریانس در اشغال با اجاره و اشتغال دوره فعلی توضیح داده می شود.

آمار دوربین واتسون برای رگرسیون 1. 548 است ، با DLو دUبرای سطح 0. 01 به ترتیب در 0. 66 و 1. 254. بنابراین می توان پیشنهاد هرگونه همبستگی در داده ها را رد کرد. واقعی در مقابل اشغال محاسبه شده در شکل 4 نشان داده شده است.

5. 2 بازار سرمایه کوتاه مدت

معادله 4 نرخ سرمایه را با استناد به نرخ اوراق قرضه ، تورم ، تغییر در اشتغال (بانک ذخیره آفریقای جنوبی ، 2013) و روابط اجاره/ارزش قبلی محاسبه می کند (Rode ، 1990 تا 2008). داده ها برای اهداف محاسبه وارد شده اند.

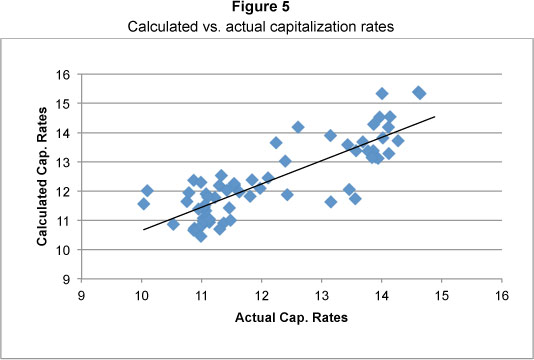

داده های سه ماهه نتایج منطقی خوبی ارائه داد ، اما آمار Durbin-Watson در 0. 328 نتوانست فرضیه عدم همبستگی را رد کند. داده های سالانه نه تنها همبستگی را برطرف می کند ، بلکه مربع R تنظیم شده را از 0. 366 به 0. 634 افزایش می دهد ، در حالی که مقدار F از 8. 86 به 6. 882 تغییر یافت. مقدار بحرانی F برای داده های سالانه 5. 06 در سطح 0. 01 است ، نشان می دهد که معادله 3 می تواند تا حد زیادی حرکت در نرخ سرمایه را با اطمینان 99 ٪ توضیح دهد. مقایسه نرخ سرمایه واقعی در مقابل محاسبه شده در شکل 5 نشان داده شده است.

با تعیین نرخ سرمایه ، می توان از NOI سرمایه گذاری کرد ، که از نظر معادله 3 تعیین می شود ، سپس می توان ارزش بازار را برای هر واحد از نظر معادله محاسبه کرد. بشرتفاوت اول داده های سه ماهه را تغییر داد و تناسب خوبی را به وجود آورد ، اما بار دیگر آمار Durbin-Watson در 0. 244 نتوانست شواهد عدم همبستگی را رد کند. داده های سالانه یک مربع R تنظیم شده 0. 622 را با مقدار F 20. 744 ارائه می دهد. مقدار بحرانی F در سطح 0. 01 9. 65 است. آمار Durbin-Watson در این مورد 1. 409 است ، با DLو دUمقادیر در 0. 653 و 1. 010 در سطح 0. 01. بنابراین تأیید شده است که شواهد همبستگی رد می شود. تغییر در مقابل تغییر واقعی در مقادیر MSF در شکل 6 ارائه شده است.

5. 3 بازار فضایی بلند مدت

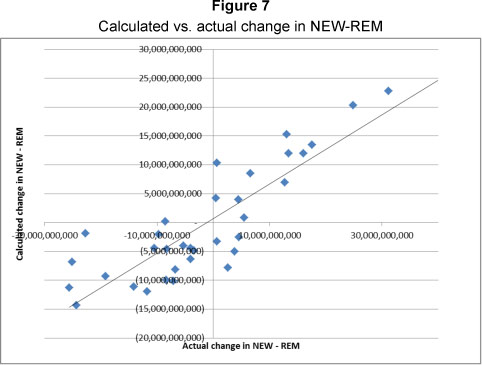

برای بازار دارایی ، رگرسیون اولین تفاوت از New-REM طبق معادله 7 منجر به یک مقدار مربع R تعدیل شده 0. 553 برای داده های سالانه شد. New-REM به عنوان تغییر سالانه در کلیه دارایی های ثابت همانطور که توسط بانک ذخیره آفریقای جنوبی (2013) گزارش شده است ، گرفته می شود. مقدار F 5. 944 با ارزش F بحرانی 5. 14 در سطح 0. 05 است. این فرضیه که معادله 7 صحیح است ، بنابراین می تواند در سطح 0. 05 پذیرفته شود ، اما نتوانست این فرضیه تهی را رد کند که معادله 7 در سطح 0. 01 صحیح نیست. آمار دوربین واتسون مقدار 1. 804 را بدست آورد ، که تأیید می کند که هیچ همبستگی وجود ندارد. مقایسه محاسبه در مقابل تغییر واقعی در New-REM در شکل 7 نشان داده شده است.

هنگام تجزیه و تحلیل بازار سرمایه ، تنها معادله ای که نتوانست نتایج رضایت بخش را ارائه دهد ، تغییر در هزینه ساخت و ساز به عنوان تابعی از تغییر سهام بود. با تجزیه و تحلیل داده های سه ماهه یا سالانه مقادیر مربع R تنظیم شده 0. 20 با مقادیر F نیز زیر 0. 20 بود. این نشان داد که معادله 9 نتوانست این فرضیه را رد کند که هزینه های ساخت و ساز در اثر تغییرات دوره قبلی در سهام تأثیر نمی گذارد. با این حال ، این در این مرحله برای رسیدن به نتیجه گیری بسیار مهم نیست ، اما توصیه می شود که تجزیه و تحلیل خاص این مورد از طریق تحقیقات بیشتر مورد بررسی قرار گیرد.

5 نتیجه گیری

در این مقاله به بررسی مدلهای مختلفی پرداخته است که فضای و بازارهای سرمایه را در املاک و مستغلات در نظر گرفته و کاربردی اصل فضا و تمایز بازار سرمایه را در بازار املاک آفریقای جنوبی آزمایش می کند. اگرچه اصول نظری دو مدل ، مدل های FDW و Reefm مورد بحث قرار گرفت ، فقط مدل Reefm به صورت تجربی برای کاربرد در متن آفریقای جنوبی مورد آزمایش قرار گرفت. معادلات مختلفی که مدل ReeFM را تشکیل می دهند به صورت جداگانه مورد آزمایش قرار گرفتند و مشخص شد که همه به جز یک معادله هنگام توضیح رفتار دارایی اداری دارای اهمیت آماری هستند. این مدل به عنوان ترکیبی از مجموعه معادلات نیز می تواند به صورت کاربردی پذیرفته شود زیرا نتایج هر معادله به سمت بعدی منتقل می شود. بنابراین فرضیه در هر معادله با توجه به داده های محاسبه شده از تمام معادلات ترکیبی آزمایش می شود. بنابراین با تأیید کاربرد معادلات فردی ، داده های ترکیبی نیز می توانند به صورت کاربردی پذیرفته شوند.

ارزش این مقاله در امکان استفاده از مدل در متن آفریقای جنوبی به منظور نظارت بیشتر از رفتار املاک نهفته است. توصیه می شود که این مدل همچنین بر روی سایر انواع دارایی املاک و مستغلات ، یعنی صنعتی ، خرده فروشی یا مسکونی آزمایش شود ، یا اصول را در بازارهای کوچکتر ، یعنی مناطق جغرافیایی خاص اعمال کنید. به همین ترتیب می توان با موفقیت برای توضیح اقتصاد خاص املاک یا حتی برای ارزیابی املاک به طور کلی استفاده کرد.

Archour-Fischer ، D. 1999. یک مدل یکپارچه بازار املاک: یک ابزار آموزشی. مجله تمرین و آموزش املاک و مستغلات ، 2 (1).[پیوندها]

Archer ، W R & Ling ، D. C. 1997. سه بعد بازارهای املاک و مستغلات: پیوند فضای ، سرمایه و بازارهای املاک. امور مالی املاک و مستغلات ، 14: 7-14.[پیوندها]

Chen ، N. ، Roll ، R. & Ross ، S. A. 1986. نیروهای اقتصادی و بازار سهام ، مجله تجارت ، 59: 383-403.[پیوندها]

Corcoran ، P. J. 1987. توضیح در مورد بازار تجاری املاک و مستغلات. مجله مدیریت نمونه کارها ، 13: 15-21.[پیوندها]

Dipasquale ، D. & Wheaton ، W. C. 1992. بازارهای دارایی و فضا املاک و مستغلات: یک چارچوب مفهومی. مجله انجمن املاک و مستغلات و اقتصاد شهری آمریکا ، 20 (1): 187-97.[پیوندها]

Du Toit ، H. 2002. ارزیابی مدل املاک و مستغلات Fischer-Dipasquale-Wheaton (FDW) و توسعه یک مدل بازار دارایی یکپارچه (IPAMM). رساله منتشر نشده ارسال شده در بخشی از تحقق الزامات MSC (املاک و مستغلات) ، دانشگاه پرتوریا.[پیوندها]

فیشر ، J. D. 1992. ادغام تحقیقات در مورد بازارهای فضا و سرمایه. مجله انجمن املاک و مستغلات و اقتصاد شهری ، 20 (1): 161-80.[پیوندها]

Fisher ، J. D. ، Hudson-Wilson ، S. & Wurtzebach ، C. H. 1993. تعادل در بازارهای املاک و مستغلات تجاری: پیوند فضای و بازارهای سرمایه. مجله مدیریت نمونه کارها ، 19: 101-107.[پیوندها]

Hendershott ، P H & Ling ، D C ، 1984. تغییرات آینده نگر در قانون مالیات و ارزش املاک و مستغلات قابل استهلاک. مجله انجمن املاک و مستغلات آمریکا و اقتصاد شهری ، 12: 297-317.[پیوندها]

لوین ، D. M. ، برنسون ، M. L.& Stephan ، D. 1998. آمار برای مدیران. نیوجرسی: سالن Prentice.[پیوندها]

Rode & Associates. 1997 تا 2002. گزارش رود در بازار املاک SA. 1990: 1 - 2008: 3.[پیوندها]

انستیتوی ارزشمند آفریقای جنوبی (SAIV). 1999. کتابچه راهنمای ارزشمند.(چاپ هفتم) دوربان: Butterworths.[پیوندها]

Steyn ، A. G. W. ، Smit ، C. F.& du Toit ، S. H. C. 1989. Modee Statistiek Vir Die Praktyk.(چاپ چهارم) پرتوریا: J L Van Schaik.[پیوندها]

بانک ذخیره آفریقای جنوبی. 2013. موجود در: http://www. resbank. co. za/qbquery/timeseriesquery. aspx. داده های تعاملی آنلاین [دسترسی به 2013 آوریل تا مه].[پیوندها]

Viezer ، T. W. 1998. استراتژی های آماری برای تنوع نمونه کارها املاک و مستغلات. پایان نامه دکترا ، دانشگاه ایالتی اوهایو ، کلمبوس ، OH.[پیوندها]

Viezer ، T. W. 1999. ادغام اقتصاد سنجی فضای املاک و مستغلات و بازارهای سرمایه. مجله تحقیقات املاک و مستغلات ، 18 (3): 503-19.[پیوندها]

ویمر ، A. M. 1966. تصمیمات املاک و مستغلات متفاوت است. بررسی تجارت هاروارد ، 44: 105-112.[پیوندها]

پذیرفته شده: مارس 2013

تمام مطالب این ژورنال ، به جز مواردی که در غیر این صورت ذکر شده است ، تحت مجوز انتساب Creative Commons مجوز دارد

انتشارات Aosis 15 خیابان آکسفورد ، دوربانویل ، کیپ تاون ، استان کیپ غربی ، ZA ، 7550 ، تلفن: +27 21 975 2602

خبرهای فارکس...

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب : نویسنده : شهره لرستانی بازدید : 34