- ایران نفت خام را به شهروندان خود پیش فروش می کند تا با تحریم های ایالات متحده مبارزه کند

- پرداخت Cardano را بپذیرید - ADA

- چگونه "استخرهای تاریک" می تواند به بازارهای سهام عمومی کمک کند

- بهترین سیستم تجارت حرفه ای Renko Forex و تجزیه و تحلیل فنی

- 10 راه برای ساختن ثروت سریع

- کنترل خطر

- ترکیب نمونه کارها

- بررسی و رتبه بندی Roboforex

- 5 ویژگی معامله گران برنده (در Betfair)

- مگسوگرام

آخرین مطالب

امکانات وب

در بازارهای سخت کار ، کارفرمایان همیشه به دنبال راه هایی برای ایجاد انگیزه در کارمندان کلیدی هستند. واحدهای سهام محدود (RSU) یکی از گزینه های دستیابی به این هدف بدون رقیق کردن مالکیت قبل از واگذاری است. قبل از تصمیم گیری در مورد نوع دستگاه جبران خسارت اجرایی برای شرکت شما ، در اینجا برخی از پاسخ ها به سؤالات متداول درباره RSU ها ارائه شده است.

س: واحد سهام محدود چیست؟

پاسخ: واحد سهام محدود وعده انتقال سهام (یا پرداخت نقدی) در برخی از تاریخ های آینده است ، به طور معمول پس از الزامات زمان یا عملکرد واگذاری عملکرد. RSU در صورت اعطای مالکیت واقعی در شرکت فراهم نمی کند. در عوض ، انتقال سهام (یا پول نقد) پس از واگذاری اتفاق می افتد.(RSU های با سرمایه گذاری گاهی اوقات به عنوان PSU گفته می شود.)

س: چرا یک شرکت ممکن است به جای سهام واقعی ، RSU را صادر کند؟

پاسخ: از آنجا که مالکیت حقوق صاحبان سهام به صورت مقدماتی منتقل نمی شود ، RSU مکانیسمی را برای تشویق کارمندان بدون رقیق کردن مالکیت فراهم می کند. دلیل این امر این است که RSU ها به طور کلی مشمول مقررات مربوط به زمان یا عملکرد هستند که باید قبل از دریافت گیرنده از مزایای انتقال سهام یا پول نقد راضی شوند.

RSU نه تنها برای کارمندان برای ماندن در شرکت از طریق تاریخ واگذاری ، بلکه برای کمک به افزایش ارزش شرکت ، انگیزه ای فراهم می کند ، بلکه در هنگام تسویه حساب RSU به ارزش پرداخت بالاتری منجر می شود. بر خلاف گزینه های سهام ، RSU ها توسط گیرنده نیازی به هزینه نقدی (یعنی قیمت ورزش) ندارند ، که برخی از بار اداری را برای کارفرما کاهش می دهد و همچنین می تواند برای کارمندان جذاب باشد.

س: چگونه RSU برای شرکت های دولتی و خصوصی کار می کند؟

پاسخ: RSU نشان دهنده قول پرداخت در تاریخ آینده است. اگر RSU ها در سهام مستقر شوند ، گیرنده به یک مالک تبدیل می شود و در چارچوب یک شرکت دولتی ، به طور کلی می تواند سهام را بدون محدودیت (غیر از هرگونه قانون اوراق بهادار) منتقل کند. برای شرکت های خصوصی ، اگرچه سهام دیگر مشمول محدودیت ها نیست ، اما به طور معمول یک بازار به راحتی در دسترس نیست ، بنابراین ممکن است گیرنده نتواند سهام را بلافاصله یا با همان سهولت بفروشد.

س: چگونه مقدار RSU تعیین می شود؟

پاسخ: ارزش یک RSU در نوسان است ، و ارزش سهام شرکت را نشان می دهد. شرکت های دولتی که RSU را صادر می کنند ، از ارزش بازار عادلانه (FMV) استفاده می کنند ، همانطور که در زمان شروع انتقال به مبادله عمومی که در آن تجارت می کنند منعکس می شود.

از طرف دیگر ، شرکت های خصوصی که RSU را صادر می کنند ، ارزش بازار به راحتی قابل تشخیص ندارند. درعوض ، آنها باید از قوانین ارزیابی جبران خسارت سهام عمومی برای شرکت های خصوصی پیروی کنند و از یک روش ارزیابی معقول مانند فرمول کتبی صریح استفاده کنند ، یا ارزیابی شخص ثالث را برای تعیین FMV در هر سهم انجام دهند.

س: آیا ملاحظات بخش 409A با RSU وجود دارد؟

پاسخ: بله. در صورتی که RSU با معافیت معافیت کوتاه مدت مطابقت نداشته باشد (مانند زمانی که انتظار می رود پرداخت بیش از دو ماه و نیم پس از سال وثیقه انجام شود) ، تحت بخش قوانین جبران خسارت معوق غیرقانونی تحت بخش قرار می گیرد409aبرنامه های جبران خسارت معوق غیرقانونی نیاز به بررسی دقیق قوانین سختگیرانه و پیچیده بخش 409A دارد. کارفرمایان باید با یک مشاور مالیاتی مشورت کنند و برنامه های جبران خسارت معوق خود را به طور مرتب بررسی کنند تا اطمینان حاصل شود که این طرح مطابق آنچه در نظر گرفته شده است عمل می کند و از قوانین بند 409A استفاده نمی کند ، که می تواند منجر به ورود درآمد در وثیقه و 20 ٪ مالیات مجازات به کارمند شود. نقض شده

س: چگونه RSU برای اهداف مالیات بر درآمد فدرال رفتار می شود؟

پاسخ: RSU در کمک هزینه مشمول مالیات نمی شود. بنابراین ، آنها به یک گیرنده اجازه می دهند تا یک سال بعد جبران خسارت را به تعویق بیندازد زیرا گیرنده ارزش RSU را به عنوان جبران خسارت تا زمان وثیقه انتخاب نمی کند ، که به طور معمول در یک سال متعاقب سال کمک هزینه است. با این حال ، RSU ها به طور کلی برای تأمین معافیت معافیت کوتاه مدت تحت بخش 409A طراحی شده اند. این بدان معناست که پرداخت در همان سال از وثیقه یا طی دو ماه و نیم از پایان سال که در آن واگذاری رخ داده است ، رخ می دهد. در چنین مواردی ، RSU جبران خسارت معوق غیرقانونی محسوب نمی شود.

پس از جلیقه RSU ، شرکت با انتقال سهام یا پرداخت نقدی ، آنها را تسویه می کند. در

زمان شروع انتقال ، ارزش کل جبران خسارت به گیرنده است. این غیر معمول نیست که شرکت ها این تاریخ نیاز به انتقال و RSU های مالیاتی را فقط یک بار در سال - که از مزایای خاص حاشیه ها استفاده می کند - از دست ندهند ، اما این درست نیست.

این شرکت حق کسر برابر با میزان درآمد شناخته شده توسط گیرنده را دارد. زمان آن کسر بستگی به این دارد که آیا RSU در سهام یا پول نقد تسویه شده است ، و همچنین در هنگام پرداخت در مقایسه با واگذاری.

علاوه بر این ، اگر RSU در سهام مستقر شود ، گیرنده مالک می شود و دوره برگزاری از تاریخ انتقال شروع می شود. اگر سهام بیش از یک سال نگه داشته شود ، هرگونه تقدیر یا استهلاک به ترتیب به عنوان سود یا ضرر سرمایه بلند مدت مشخص می شود.

س: آیا بخش 83 (ب) انتخابات موجود است؟

پاسخ: نه. با RSU ، اموال (سهام) تا زمانی که از قبل واگذار نشود منتقل نمی شود. بنابراین ، یک بخش 83 (ب) انتخابات اعمال نمی شود.

س: پیامدهای مالیاتی حقوق و دستمزد RSU چیست؟

پاسخ: RSU تحت قانون مشارکتهای بیمه فدرال (FICA) مشمول مالیات است ، که شامل مالیات های بیمه قدیمی ، بازمانده و معلولیت است که به عنوان مالیات تأمین اجتماعی نیز شناخته می شود و مالیات بیمه بیمارستان نیز به عنوان Medicare شناخته می شود. مالیات (که به طور جمعی به عنوان مالیات حقوق و دستمزد گفته می شود) ، برای کارمندان دارای الزام گزارش W-2 فرم.

RSU هایی که طی دو ماه و نیم از پایان سال که در آن ولیره رخ داده است ، در معرض پرداخت مالیات حقوق و دستمزد در زمان پرداخت زمان قرار می گیرند.

اگر RSU در طی دو ماه و نیم از پایان سال که در آن ولیره رخ داده است ، حل و فصل نشده باشد ، قانون زمان بندی ویژه برای جبران خسارت معوق غیرقانونی اعمال می شود و ممکن است پس از تخصیص ، نگهداری مالیات حقوق و دستمزد لازم باشد. نکته قابل توجه ، در این مورد ، RSU ها تا سال انتقال یا پرداخت مشمول مالیات بر درآمد فدرال و ایالتی نخواهند شد و در نتیجه اختلاف زمان برای مالیات بر حقوق و دستمزد و مالیات بر درآمد ایجاد می شود.

س: آیا مشارکتها می تواند RSU را صادر کند؟

پاسخ: از نظر تئوری ، این امکان وجود دارد که مشارکتها چیزی شبیه به RSU ها را صادر کنند ، اما این نادر است زیرا مشارکت ها معمولاً برای دستیابی به نتیجه مشابه ، منافع سود را صادر می کنند.

س: RSU چگونه متفاوت از سهام محدود است؟

پاسخ: سهام محدود و RSU ها نامهای مشابهی دارند ، که می تواند باعث سردرگمی شود. با این حال ، تفاوت های کلیدی وجود دارد ، مانند هنگام انتقال سهام و اینکه آیا انتخابات بخش 83 (ب) در دسترس است.

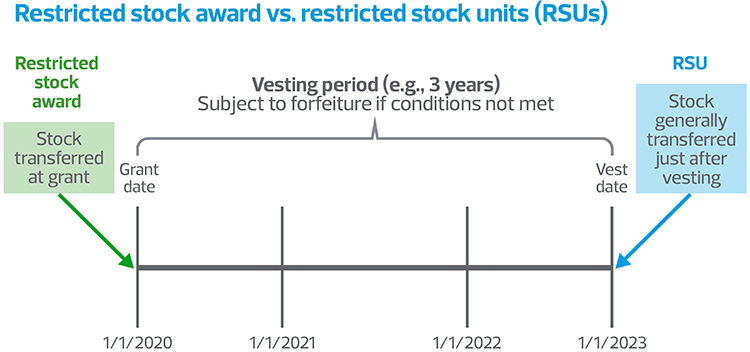

- یک جایزه محدود سهام سهام را در کمک هزینه به گیرنده منتقل می کند ، اما سهام تا زمانی که شرایط واگذاری برآورده نشود ، منوط به توقیف می شوند. با RSU ، سهام تا جلیقه RSU منتقل نمی شود (نمودار زیر را ببینید).

- به عنوان یک اعطای سهام محدود به املاک (سهام) در کمک هزینه ، گیرنده می تواند در مدت 30 روز پس از دریافت سهام محدود ، انتخابات بخش 83 (ب) را انجام دهد. این امر باعث تسریع در اهداف مالیاتی می شود و در نتیجه ، ورود درآمد در سال کمک هزینه را تسریع می کند. برعکس ، کمک های مالی RSU اموال را در کمک هزینه منتقل نمی کند. بنابراین ، انتخابات بخش 83 (ب) در دسترس نیست.

س: هنگام طراحی یک برنامه RSU ، ملاحظات چیست؟

پاسخ: شرکت ها باید هنگام تدوین جنبه های برنامه کتبی خود موارد زیر را در نظر بگیرند:

- کدام کارمندان کلیدی باید RSU را دریافت کنند؟

- چه نوع شرایط واگذاری بیشتر باعث تحریک بیشتر کارمندان خواهد شد؟

- آیا این طرح با استثناء معوق کوتاه مدت مطابقت خواهد داشت یا بخش 409a سازگار است؟اگر چنین است ، چه رویدادهای پرداخت مجاز شرکت دوست دارد؟

- آیا کارکنان پول کافی برای پرداخت مالیات مورد نیاز پس از واگذاری دارند (اگر RSU به جای پول نقد در سهام تسویه شود)؟

- آیا در مورد مرگ ، ناتوانی یا سایر حوادث ، قوانین ویژه واگذاری اعمال می شود؟

- چه موقع و چند RSU اعطا می شود؟

RSU باید با سایر روش های جبران تشویقی مقایسه شود تا مشخص شود که آیا آنها به اهداف شرکت رسیده اند. در صورت انجام این کار ، این طرح باید با مشاوران مالیاتی مورد بررسی قرار گیرد تا اطمینان حاصل شود که هیچ عواقب مالیاتی ناخواسته رخ نمی دهد.

خبرهای فارکس...

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب : نویسنده : شهره لرستانی بازدید : 34