- ایران نفت خام را به شهروندان خود پیش فروش می کند تا با تحریم های ایالات متحده مبارزه کند

- پرداخت Cardano را بپذیرید - ADA

- چگونه "استخرهای تاریک" می تواند به بازارهای سهام عمومی کمک کند

- بهترین سیستم تجارت حرفه ای Renko Forex و تجزیه و تحلیل فنی

- 10 راه برای ساختن ثروت سریع

- کنترل خطر

- ترکیب نمونه کارها

- بررسی و رتبه بندی Roboforex

- 5 ویژگی معامله گران برنده (در Betfair)

- مگسوگرام

آخرین مطالب

امکانات وب

استراتژی های تجاری سیستماتیک عادت ناگوار در نمایش عملکردهای بدتری در زندگی واقعی نسبت به پشتی ها دارد ، که بخشی از آن به دلیل بیش از حد پشتی 1 است.

نظارت بر رفتار آنها پس از استقرار در تولید ، بسیار مهم است تا بتوانید هرچه بیشتر ناسازگاری بین بازده زنده و بازده مورد انتظار آنها را تشخیص دهیم.

برای این کار ، من در این پست وبلاگ روش شناسی پیشنهادی REJ و همکاران را شرح خواهم داد. 2 در مقاله آنها در حال ریزش هستید. چه موقع باید نگران باشید؟، که شامل مقایسه جریان فعلی یک استراتژی تجاری با پیش بینی نظری است که با این فرض انتظار می رود که سود و ضرر (PNL) این استراتژی به عنوان یک حرکت هندسی براون مدل شود.

با استفاده از این روش ، من در گذشته بازار سهام ایالات متحده را تجزیه و تحلیل خواهم کرد~150 سال و من نشان خواهم داد که چگونه می توان از مدل حرکت هندسی براونیان در یک استراتژی مدیریت ریسک استفاده کرد تا در معرض قرار گرفتن در معرض بازار یک نمونه کارها از سهام ایالات متحده قرار گیرد.

توجه: یک برگه گوگل مطابق با این پست در اینجا موجود است.

مقدمات ریاضی

چگالی احتمال مشترک طول و عمق پیش بینی فعلی یک استراتژی معاملاتی

- $ [0 ، t] $ یک بازه زمانی محدود ، در سالها اندازه گیری می شود

- $ mathrm (t) ، 0 leq t leq t $ ، pnl استراتژی معاملاتی در فاصله $ [0 ، t] $

- $ mathrm $ ، نسبت شارپ سالانه استراتژی تجارت

سپس ، با فرض اینکه:

- $ Mathrm $ به طور مناسب توسط یک حرکت هندسی براونیان در فاصله زمانی $ [0 ، t] $ مدل سازی می شود ، با رانش سالانه $ mu $ و نوسانات سالانه $ sigma $

- $ sigma $ به $ sigma = 1 $ نرمال می شود

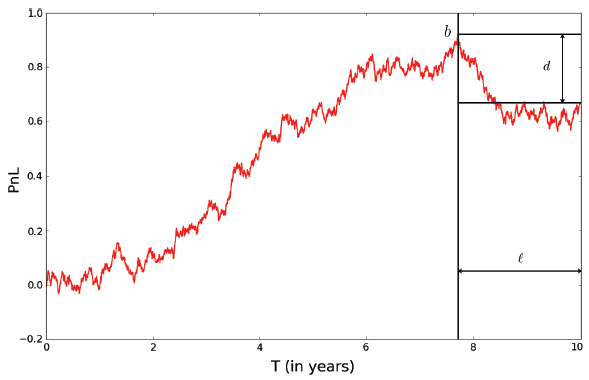

Rej و همکاران. 2 بر روی نتایج SHEPP 3 ایجاد کنید تا مشخص شود که چگالی احتمال مشترک برای PNL استراتژی معاملاتی برای رسیدن به حداکثر $ B $ در زمان $ t - L $ و متعاقباً دچار کاهش عمق $ d $ می شود

جایی که d $ $ توسط تعریف شده است

[d = ln سمت چپ ( max_ mathrm راست) - ln سمت چپ ( mathrm (t) راست) ]

مقادیر $ B $ ، $ L $ و $ D $ در شکل 1 نشان داده شده است که از Rej و همکاران اقتباس شده است. 2

فرمول $ tilde $ مطابق با یافته های تجربی ون همرت و همکاران است. 4 در یک محیط واقع بینانه تر ، که اظهار داشت:

محرک های اصلی حداکثر کاهش […] افق ارزیابی (زمان حفر سوراخ) ، نسبت شارپ (توانایی صعود از یک سوراخ) و پایداری در معرض خطر (احتمال داشتن یک خط ضرر) است.

از این فرمول نتیجه می گیرد که چگالی احتمال مشترک طول $ L $ و از عمق $ D $ از پیش بینی فعلی استراتژی تجارت توسط

لازم به ذکر است که در مورد $ sigma $ به $ sigma = 1 5 $ عادی نمی شود:

- یا فرمول $ tilde $ باید با استفاده از نتایج SHEPP 3 اصلاح شود

- یا فرمول $ D $ باید عادی شود ، با D $ D $ تبدیل به مقدار دلار کاهش یافته توسط نوسانات سالانه دلار 2 تعریف شده توسط

تراکم احتمال مشتق شده

Rej et al. 2 به صراحت مشتق شده است:

- چگالی احتمال طول جریان فعلی ، تعریف شده

- چگالی احتمال عمق کاهش فعلی ، تعریف شده

علاوه بر این ، همچنین می توان چگالی شرطی را به دست آورد:

- طول کشش فعلی که عمق خود را $ d^*$ مشاهده کرده است

- عمق کاهش فعلی که طول آن $ l^*$ را مشاهده کرده است

این تراکم احتمال اجازه می دهد تا به سؤالاتی مانند:

- (Strategy monitoring) With 95% confidence, is the length or depth of the current drawdown of a trading strategy compatible with the assumption that its Sharpe ratio is $mathrm>$?

- (Risk management) What is the probability that the current drawdown of a trading strategy of Sharpe ratio $mathrm>$ lasts more than $mathrm>سالهای $ ، دانستن اینکه عمق فعلی آن $ d^*$ است؟

اظهارات در مورد فرض حرکت براون

فرض ساخته شده در Rej و همکاران. 2 که PNL استراتژی تجارت از یک حرکت هندسی براونیایی پیروی می کند ممکن است در عمل غیر واقعی به نظر برسد زیرا بازده مالی به دور از گاوسی 6 نیست.

با این وجود ، دو اظهار نظر در مورد این مدل:

- Gaussianity تجمعی 7 به همان اندازه یک واقعیت تلطیف شده از بازده مالی نسبت به غیر GUISIANITY 6 است. بنابراین ، بسته به فرکانس مشاهده استراتژی تجارت (ماهانه ، سه ماهه ، سالانه ...) ، یک مدل حرکت هندسی براونیایی می تواند به اندازه کافی برای اهداف نظارت درشت مناسب باشد.

- غیر طبیعی بودن ، ناهمگونی و غیره بازده مالی همه باعث افزایش شدت رکودهای یک استراتژی معاملاتی 24 می شود. از این منظر ، یک مدل حرکت هندسی براونیایی یک مدل مرجع بیش از حد خوش بینانه را نشان می دهد ، که می تواند برای تعیین انتظارات حداقل (یا حداکثر) استفاده شود.

به عنوان Rej و همکاران. 2 قرار دهید:

ما استدلال می کنیم که از دیدگاه یک پزشک ، همیشه بهتر است از طرف احتیاط اشتباه کنیم ، به طوری که مدل براون معیار بسیار مفیدی را تعیین می کند.

اجرای در بهینه ساز نمونه کارها

بهینه ساز نمونه کارها هیچ نقطه پایانی API را برای محاسبه توزیع احتمال ذکر شده در بخش قبلی فراهم نمی کند.

اگر این چیزی است که شما به آن نیاز دارید ، احساس راحتی کنید.

نمونه هایی از کاربرد

من دو نمونه از کاربرد روش شناسی Rej و همکاران را ارائه خواهم داد. 2 ، کمی خارج از زمینه نظارت بر استراتژی تجارت.

تحلیل افت تاریخی بازار سهام ایالات متحده

در این اولین مثال کاربردی، من افت بازار سهام ایالات متحده در گذشته را تجزیه و تحلیل خواهم کرد~150 سال و تعیین کنید که کدام بینش (در صورت وجود) را می توان از مدل حرکت هندسی براونی به دست آورد.

داده ها

من از بازده ماهانه بازار سهام ایالات متحده 8 در دوره ژانویه 1871 تا سپتامبر 2022 استفاده خواهم کرد که در وب سایت رابرت جی. شیلر موجود است، که PnL آن در شکل 2 نشان داده شده است.

نسبت شارپ

در کل دوره ژانویه 1871 تا سپتامبر 2022، نسبت شارپ سالانه بازار سهام ایالات متحده است.~0. 65-0. 69، بسته به نوع بازده ماهانه استفاده شده (ورود ساده در مقابل).

To be conservative, I will select $mathrm>= 0. 65 دلار

طول و عمق عادی کاهش های تاریخی

محاسبه طول کشش های تاریخی ساده است.

از سوی دیگر، محاسبه عمق نرمال شده افت های تاریخی به تخمینی از نوسان $sigma_$ حرکت هندسی براونی نیاز دارد.

من به سادگی $sigma_ = 14$ را می گیرم، که مربوط به نوسانات سالانه بازار سهام ایالات متحده در کل دوره ژانویه 1871 - سپتامبر 2022 است که قبلاً در تخمین نسبت شارپ $mathrm استفاده کردم.

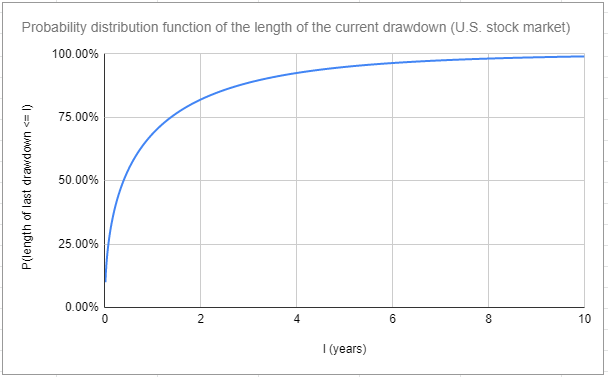

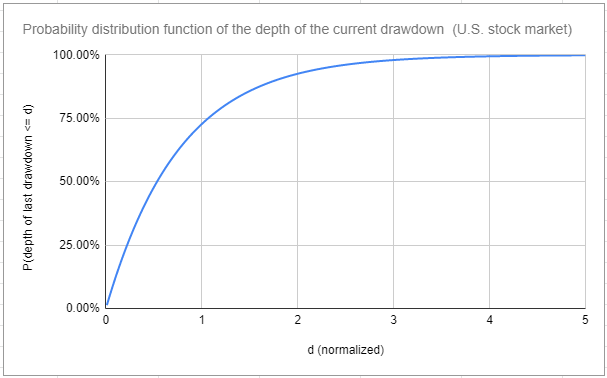

توزیع احتمال طول و عمق کاهش جریان

چگالی احتمال $

ho$ و $psi$ اجازه می دهد تا توابع توزیع احتمال طول و عمق نرمال کاهش فعلی را برای بازار سهام ایالات متحده، با $T = frac /تقریباً 152 دلار محاسبه کند.

آنها در شکل 3 و 4 نشان داده شده اند.~نتیجه این است که وقتی بازار سهام ایالات متحده در حال رکود است، با اطمینان از

- 95 درصد:~این برداشت کمتر از

- 5 سال~عمق نرمال شده این کاهش کمتر از~2. 25، که مربوط به درصد کاهش است

27%

من این را دوباره بیان می کنم.~تحت یک مدل بیش از حد خوش بینانه، کاهش فعلی تا~27 درصد یا تا

5 سال باید به عنوان کسب و کار معمول 9 برای بازار سهام ایالات متحده در نظر گرفته شود.

من صادقانه از این نتیجه شگفت زده شدم، که با نظر Rej و همکاران مطابقت دارد. 2:

سرمایه گذاران تمایل دارند که طول و عمق برداشت های کاملا قابل قبول و «عادی» را دست کم بگیرند.

- به هر حال، می توان تأیید کرد که مدل حرکت هندسی براونی واقعاً بیش از حد خوش بینانه است، زیرا ویژگی های افت تاریخی اصلی را دست کم می گیرد.~(دات کام حباب) طول افت از می 2000 تا سپتامبر 2006 دارای یک

- 0. 035% احتمال وقوع~(بحران مالی جهانی) عمق عادی شده کاهش سرمایه از نوامبر 2007 تا ژوئیه 2012 دارای یک

0. 002% احتمال وقوع

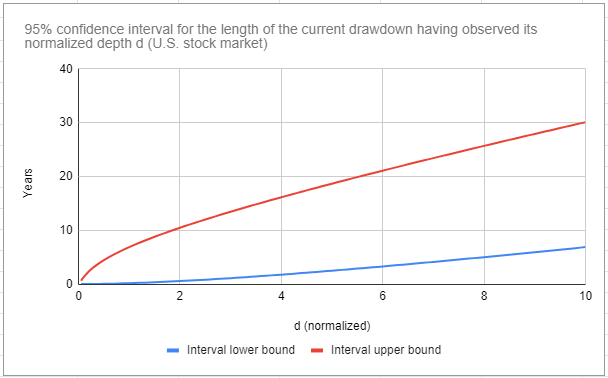

فاصله اطمینان برای طول مشروط کاهش فعلی

وام گرفتن از ایده رژ و همکاران. 2، چگالی احتمال شرطی $eta$ اجازه می دهد تا یک بازه اطمینان $[l^-, l^+]$ را برای طول $l$ کاهش فعلی مشروط به عمق نرمال شده $mathrm$ محاسبه کند، به طوری که

[mathbb left(l^- leq l leq l^+ | mathrm

ight) = 1 - alpha]

با $1 - alpha در [0, 1] $ سطح اطمینان معین (90٪، 95٪…).

چنین فاصله اطمینان مشروط برای بازار سهام ایالات متحده، در سطح 95٪، در شکل 5 نمایش داده شده است.

- حال، اگر طول افت های تاریخی را با فاصله اطمینان مشروط شکل 5 مقایسه کنیم، به نظر می رسد که این طول ها معمولاً از مرز پایینی فاصله اطمینان شرطی بسیار نزدیکتر از مرز بالایی آن هستند.~دو مثال دوباره:

- (دات-کام حباب) این کاهش عمق نرمال شده است~3. 84 6. 08 سال طول کشید، در حالی که 95% فاصله اطمینان مشروط آن [1. 64، 15. 71] دلار سال است.

(COVID-19) این کاهش عمق نرمال شده است

1. 50 0. 42 سال به طول انجامید، در حالی که 95٪ فاصله اطمینان مشروط آن [0. 34 $، 8. 78] دلار سال است.

این فاصله اطمینان شرطی بیش از حد بدبینانه در تضاد کامل با احتمالات بیش از حد خوش بینانه بخش قبل است.~بنابراین، یک اتفاق واقعاً جالب در اینجا رخ می دهد که ممکن است پیامدهای عملی برای سرمایه گذاران داشته باشد.~به عنوان مثال، با استفاده از تاریخ به عنوان یک راهنما، یک سرمایه گذار می تواند فکر کند که به دلیل طولانی ترین نزول برای بازار سهام ایالات متحده بوده است.

15 سال 10، او باید، در بدترین حالت، برای یک عقب نشینی در آینده آماده شود~15 سال.

مشکل این است که فاصله اطمینان مشروط 95 درصدی برای طول یک نزول به شدت کاهش 11 دلار [9. 00، 34. 67] دلار سال است، که نشان می دهد این سرمایه گذار در واقع باید برای برداشت آینده تا سقف آماده شود.

35 سال 12!

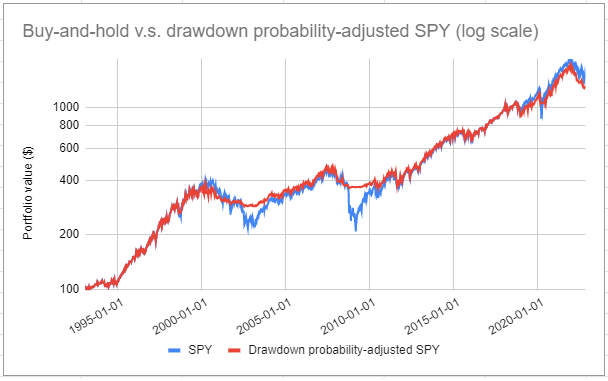

مدیریت قرار گرفتن در معرض مجموعه ای از سهام ایالات متحده

در این مثال دوم کاربرد، چگونگی استفاده از مدل حرکت هندسی براونی را برای مقیاس بندی قرار گرفتن در معرض بازار پرتفویی از سهام ایالات متحده در صورتی که بازار سهام ایالات متحده در حال کاهش است، بررسی خواهم کرد.

- به طور خاص، من پیشنهاد می کنم استراتژی مدیریت ریسک زیر را تحلیل کنیم.

- در پایان هر هفته:

- اگر بازار سهام ایالات متحده در عمق نرمال شده کافی فروکش کند 13

احتمال شرطی را محاسبه کنید که این کاهش تا هفته آینده به پایان می رسد، که منجر به یک احتمال $p$ از 0٪ تا 100٪ می شود.

تخصیص $p$% از پرتفوی به سهام ایالات متحده و $1-s$% به پول نقد

شکل 6 این استراتژی را با SPY ETF (دارای سهام ایالات متحده) و SHY ETF (نقد) در دوره ژانویه 1993 تا نوامبر 2022 نشان می دهد و آن را با استراتژی خرید و نگهداری در همان دوره مقایسه می کند. بررسی سریع تصویری شکل 6 نشان می دهد که به نظر می رسد این استراتژی می تواند شدت کاهش سرمایه ها را در حالی که با عملکرد خام بازار سهام ایالات متحده مطابقت دارد، محدود کند. استراتژی مدیریت پورتفولیو نوردهی متوسط نسبت شارپ سالانه حداکثر کاهش (هفتگی). ~بخرید و نگه دارید ~100% 0. 61 ~55% ~کاهش احتمال تعدیل شده است ~83% 0. 75

25%

- چیزی که من در مورد این استراتژی جالب می دانم این است که یک نوع استراتژی حرکت است، اما بر اساس شاخص های حرکت معمولی (میانگین های متحرک، نرخ تغییر ...) نیست.~بنابراین، ممکن است یک افزودنی مفید برای زرادخانه فرد باشد.

- من به منظور تقلید از اجرای بلادرنگ این استراتژی، دلار T$ را پویا کردم. مقدار اولیه $T$ است

- 122 سال است و هر هفته که می گذرد ارزش آن به میزان $frac$ افزایش می یابد

من دوباره از نسبت شارپ $SR_$ 0. 65 و نوسان $sigma_$ 14% استفاده کردم. این هیچ گونه سوگیری پیش بینی را معرفی نمی کند زیرا این مقادیر محاسبه شده در کل دوره ژانویه 1871 تا سپتامبر 2022 تقریباً مشابه مشابه خود محاسبه شده در دوره ژانویه 1871 - دسامبر 1992 هستند.

اگر نسبت شارپ و/یا نوسانات پویا باشند، به عنوان مثال از یک پنجره متحرک از بازده گذشته تخمین زده شود، عملکرد بسیار بهتری را می توان به دست آورد. این کمی فراتر از مدل استاتیک Rej و همکاران است. 2 هر چند

نتیجه

البته بسیاری از احتمالات دیگر برای استفاده از روش شناسی Rej و همکاران وجود دارد. 2 .

یکی از این امکان ها، دوباره در مدیریت ریسک، می تواند به عنوان مثال محاسبه احتمال بدتر شدن عمق کاهش جریان با مشاهده طول فعلی آن باشد و بر این اساس یک سبد را از بین ببریم.

- فعلاً همین است!

- طبق معمول، می توانید با من در لینکدین ارتباط برقرار کنید یا من را در توییتر دنبال کنید تا درباره بهینه ساز پورتفولیو یا به طور کلی امور مالی کمی بحث کنید.

- به دیوید اچ. بیلی، جاناتان ام. بوروین، مارکوس لوپز د پرادو و کیجی جیم ژو، احتمال بیش از حد برازش آزمون پشتیبان، مجله مالی محاسباتی، جلد 20، شماره 4 (آوریل 2017) صفحات: 39-69 یا نسخه SSRN مراجعه کنید.↩

- به A. Rej ، P. Seager و J.-P. مراجعه کنید. بوچود ، شما در حال کاهش است. چه زمانی باید نگران باشید؟ ، ویلموت ، جلد 2018 ، شماره 93 ، ژانویه 2018 ، صفحات 56-59 یا نسخه ARXIV.↩↩ 2↩ 3↩ 4↩ 5↩ 6↩ 7↩ 8↩ 9↩ 10↩ 11↩ 12↩ 13

- به SHEPP ، L. 1979 مراجعه کنید. چگالی مفصل حداکثر و مکان آن برای یک فرآیند وینر با رانش. مجله احتمال کاربردی 16 (2) ، 423-427.↩↩ 2

- به Drawdds ، Otto Van Hemert ، Mark Ganz ، Campbell R. Harvey ، Sandy Rattray ، Eva Sanchez Martin and Darrel Yawitch ، مجله مدیریت نمونه کارها سپتامبر 2020 مراجعه کنید. 2

- که احتمالاً معمول ترین وضعیت در عمل است ...

- به R. Cont (2001) خصوصیات تجربی بازده دارایی مراجعه کنید: حقایق تلطیف شده و مسائل آماری ، امور مالی کمی ، 1: 2 ، 223-236.↩↩ 2

- گاوسی تجمعی به تمایل بازده دارایی برای پیروی از توزیع نزدیکتر و نزدیکتر به توزیع گاوسی اشاره دارد و مدت زمانی که محاسبه می شود بیشتر می شود.↩

- بازده ماهانه کل بازده اسمی است (به عنوان مثال ، شاخص قیمت مصرف کننده مجبور شد 1 در برگه اکسل شیلر به صراحت تورم را دور کند).↩

- به طور خاص ، چنین کشش نیازی به توضیحات برونزا ندارد (همه گیر ، رکود اقتصادی ، جنگ ...).↩

- ژانویه 1929 - دسامبر 1944.

- عمق عادی آن 12. 15407251 است.↩

- در این زمینه ، بازارها می توانند غیر منطقی باقی بمانند تا حلال بمانند ، یک نقل قول کاملاً مناسب است.↩

به عنوان تعریفی از کافی ، من یک فروپاشی را انتخاب می کنم که عمق عادی آن به گونه ای است که احتمال وقوع آن در مدل حرکت هندسی براونیایی بیشتر از یا مساوی 66 ٪ است (به عنوان مثال ، دو مقدار سوم توزیع احتمال از عمق عادی شدهپیش بینی فعلی).↩

ما را در سایت خبرهای فارکس دنبال می کنید

برچسب :

نویسنده : شهره لرستانی

بازدید : 35

آرشیو مطالب

خبرنامه